Asturiana de laminados.El Zinc

-

roypi

- Mensajes: 183

- Registrado: 25 Feb 2019 10:59

- Agradecido: 40 veces

- Agradecimiento recibido: 58 veces

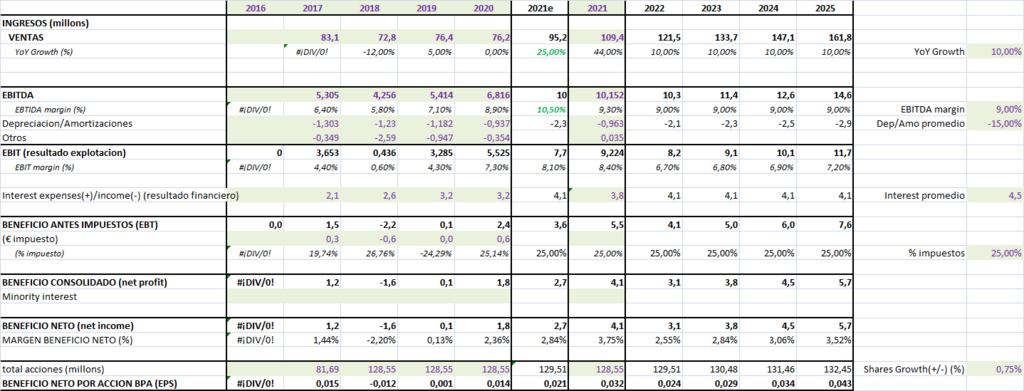

bueno, me estuve mirando el avance de resultados, y de paso he estado echando numerillos a a tabla que tenia. A falta confirmación y estimando los impuestos, saldrÃa sobre 4,1M netos. A un PER del 18 representa un valor teórico de 0.58€/Acc. Con lo que la jodÃa tendrÃa que tirar para arriba. Si, con un EBITDA de 10,15 y 69M de deuda... pues supongo que tal y como está el patio, es el motivo por que está tan rezagada. Eso y el control que hay en la acción.

El caso es que si el motivo es el primero, pues tenemos para dÃas viendo lo que se dice de los tipos de interés e inflación. No obstante, si te pones a hacer números para 3-4 años vista... joder, es que pinta de cojones. Cosas que he tenido en cuenta:

La empresa dijo en 2020 que su intención era doblar ventas en 5 años (creo que lo conseguirá antes tal y como ha ido 2021. pongo en 2024); este 2021 se han comido 1,2M de sobrecostes eléctricos, pero que van a trasladarlos a 2022 (lo sumo a ventas); han firmado un acuerdo con EDF para instalar y alquilar (no se yo si es lo mejor, pero bueno...) una planta fotovoltaica en el techo de la fabrica (y creo que no toda, una parte). Nose, que puede costar esto al año, 600k? pues eso resto del EBITDA hasta 2024.

Aunque han crecido un 44%, continuo ponderando un crecimiento anual del 10% y margen EBITDA del 9% (tendrÃan que superarlos, pero bueno...); también contemplo algo más de intereses de la media e incluso un crecimiento del número de acciones. Entiendo pues que estoy del lado "peor".

Aplicando múltiplos de 18 sobre PER no pinta que mejore los numeros actuales para 2023; ojo! hablo de un teórico de 0,52€/acc cuando cotiza por debajo de 0,30.

Pero si lo miramos con otros ratios, FCF (estimado este en un 6% sobre Ventas) del 18, EV/EBITDA del 12 y EV/EBIT del 16 la cosa se pone mucho mejor:

Pues eso, de cara a 2023 es que en el peor de los casos (PER) me sale doblar, y si aplico la media pues x3-4. I entiendo que no he sido optimista.

A ver si el mercado se cree que la deuda, por mucho que supone ahora (y que supondrá, que en mis cálculos y según sus previsiones aún se situarÃa por encima del 3 el ratio Deuda neta / EBITDA para 2025... puff...) esta controlada con la capacidad de generación de caja.

Veremos pues...de momento mantengo posición que más o menos es a números actuales.

El caso es que si el motivo es el primero, pues tenemos para dÃas viendo lo que se dice de los tipos de interés e inflación. No obstante, si te pones a hacer números para 3-4 años vista... joder, es que pinta de cojones. Cosas que he tenido en cuenta:

La empresa dijo en 2020 que su intención era doblar ventas en 5 años (creo que lo conseguirá antes tal y como ha ido 2021. pongo en 2024); este 2021 se han comido 1,2M de sobrecostes eléctricos, pero que van a trasladarlos a 2022 (lo sumo a ventas); han firmado un acuerdo con EDF para instalar y alquilar (no se yo si es lo mejor, pero bueno...) una planta fotovoltaica en el techo de la fabrica (y creo que no toda, una parte). Nose, que puede costar esto al año, 600k? pues eso resto del EBITDA hasta 2024.

Aunque han crecido un 44%, continuo ponderando un crecimiento anual del 10% y margen EBITDA del 9% (tendrÃan que superarlos, pero bueno...); también contemplo algo más de intereses de la media e incluso un crecimiento del número de acciones. Entiendo pues que estoy del lado "peor".

Aplicando múltiplos de 18 sobre PER no pinta que mejore los numeros actuales para 2023; ojo! hablo de un teórico de 0,52€/acc cuando cotiza por debajo de 0,30.

Pero si lo miramos con otros ratios, FCF (estimado este en un 6% sobre Ventas) del 18, EV/EBITDA del 12 y EV/EBIT del 16 la cosa se pone mucho mejor:

Pues eso, de cara a 2023 es que en el peor de los casos (PER) me sale doblar, y si aplico la media pues x3-4. I entiendo que no he sido optimista.

A ver si el mercado se cree que la deuda, por mucho que supone ahora (y que supondrá, que en mis cálculos y según sus previsiones aún se situarÃa por encima del 3 el ratio Deuda neta / EBITDA para 2025... puff...) esta controlada con la capacidad de generación de caja.

Veremos pues...de momento mantengo posición que más o menos es a números actuales.

Si te debo 1 euro, tengo un problema. Si te debo un millon.... el problema es tuyo

-

JOSE49

- Mensajes: 131

- Registrado: 25 Feb 2019 16:58

- Agradecido: 37 veces

- Agradecimiento recibido: 23 veces

Avance de resultados 2022.

https://www.bmegrowth.es/docs/documento ... pdf?jT02Kg

PRINCIPALES MAGNITUDES ABRIL 2022

IMPORTE NETO DE LA

CIFRA DE NEGOCIOS

52,1 M€.

+58% vs 2021

EBITDA

4,2 M€

+8% vs 2021

MARGEN BRUTO

10,9 M€

+36% vs 2021

Aspectos relevantes del ejercicio 2022

-Incremento del importe neto de la

cifra de negocios en un 58%

-Incremento de toneladas vendidas

en un 10%

-Incremento del Margen Bruto en un

36%

-Incremento del Margen Neto en un

18%

-Incremento de plantilla media con

respecto al mismo periodo del

ejercicio 2021 para adecuar a

necesidades.

-Incremento del EBITDA en un

8 % con respecto 2021

-Impacto de la huelga de

transportes en 1.000 tn (10% de las

ventas).

-Suministro de materias primas

asegurado por contrato.

-Incremento del resultado de

Explotación en un 6%

https://www.bmegrowth.es/docs/documento ... pdf?jT02Kg

PRINCIPALES MAGNITUDES ABRIL 2022

IMPORTE NETO DE LA

CIFRA DE NEGOCIOS

52,1 M€.

+58% vs 2021

EBITDA

4,2 M€

+8% vs 2021

MARGEN BRUTO

10,9 M€

+36% vs 2021

Aspectos relevantes del ejercicio 2022

-Incremento del importe neto de la

cifra de negocios en un 58%

-Incremento de toneladas vendidas

en un 10%

-Incremento del Margen Bruto en un

36%

-Incremento del Margen Neto en un

18%

-Incremento de plantilla media con

respecto al mismo periodo del

ejercicio 2021 para adecuar a

necesidades.

-Incremento del EBITDA en un

8 % con respecto 2021

-Impacto de la huelga de

transportes en 1.000 tn (10% de las

ventas).

-Suministro de materias primas

asegurado por contrato.

-Incremento del resultado de

Explotación en un 6%

- Estos usuarios agradecierón al autor JOSE49 por el mensaje (total 3):

- Harley • roypi • Kalambrazo

-

roypi

- Mensajes: 183

- Registrado: 25 Feb 2019 10:59

- Agradecido: 40 veces

- Agradecimiento recibido: 58 veces

pues como lo comentado, presentación empresa (avance) 1S. Es pa' cagarse que con estos números cotice lo que cotiza, peeeero... en fin.

avance 1S 2022

79M€ ventas (+47%YoY) / EBITDA 6,7M€ (+12%YoY) / BAI 3,7M€ (-9% YoY)

no me gusta que ha aumentado el % de aprovisionamiento; eso creo significa que han comprado más material este 1S, cuando el precio estaba disparado en comparación este ultimo mes que esta desinflándose la cosa por el miedo a la recesión (po mi faena, lo he visto en el acero corrugado, donde ha vuelto a niveles pre-estallido hacia arriba). No obstante, destacan que tienen el suministro materias asegurado por contrato, aunque habrÃa que ver la letra pequeña. Incrementan margenes con lo que vamos bien.

Otro dato alucinante es el incremento gastos, sobre todo por el tema eléctrico; destacan que la factura acumulada en may22 equivalÃa ya a todo 2021, tela... pero bueno, si pueden trasladas los incrementos mas o menos, perfecto. Además, indican que la planta fotovoltaica esta lista, y entra en funcionamiento ya este 2S. Bueno.

Si no les afecta una posible reducción de pedidos/ventas este 2S por el miedo a la recesión, combinado con la bajada materias primas y traslado de costes a la tarifa 2022, podrÃa arrojar un resultado espectacular. Pero solo con que replique los del 1S ya serÃa la leche. El tema subida intereses no creo que afecte mucho; si, mucha deuda pero entiendo que controlada. De hecho, recuerdo que en el informe anual del 2021 o 2020, se indicaba que encima suponÃa un crecimiento del beneficio la subida de 100pb los intereses.

Es que como dice Rebe, generando posiblemente a final de año 6M que cotice 32M es la leche... el informe de Morningstar le da un fair value >0,50€/acc

Esta claro, que el dÃa que le saquen el lastre, se hace el x2 en cero coma. Pero de momento...

avance 1S 2022

79M€ ventas (+47%YoY) / EBITDA 6,7M€ (+12%YoY) / BAI 3,7M€ (-9% YoY)

no me gusta que ha aumentado el % de aprovisionamiento; eso creo significa que han comprado más material este 1S, cuando el precio estaba disparado en comparación este ultimo mes que esta desinflándose la cosa por el miedo a la recesión (po mi faena, lo he visto en el acero corrugado, donde ha vuelto a niveles pre-estallido hacia arriba). No obstante, destacan que tienen el suministro materias asegurado por contrato, aunque habrÃa que ver la letra pequeña. Incrementan margenes con lo que vamos bien.

Otro dato alucinante es el incremento gastos, sobre todo por el tema eléctrico; destacan que la factura acumulada en may22 equivalÃa ya a todo 2021, tela... pero bueno, si pueden trasladas los incrementos mas o menos, perfecto. Además, indican que la planta fotovoltaica esta lista, y entra en funcionamiento ya este 2S. Bueno.

Si no les afecta una posible reducción de pedidos/ventas este 2S por el miedo a la recesión, combinado con la bajada materias primas y traslado de costes a la tarifa 2022, podrÃa arrojar un resultado espectacular. Pero solo con que replique los del 1S ya serÃa la leche. El tema subida intereses no creo que afecte mucho; si, mucha deuda pero entiendo que controlada. De hecho, recuerdo que en el informe anual del 2021 o 2020, se indicaba que encima suponÃa un crecimiento del beneficio la subida de 100pb los intereses.

Es que como dice Rebe, generando posiblemente a final de año 6M que cotice 32M es la leche... el informe de Morningstar le da un fair value >0,50€/acc

Esta claro, que el dÃa que le saquen el lastre, se hace el x2 en cero coma. Pero de momento...

Si te debo 1 euro, tengo un problema. Si te debo un millon.... el problema es tuyo