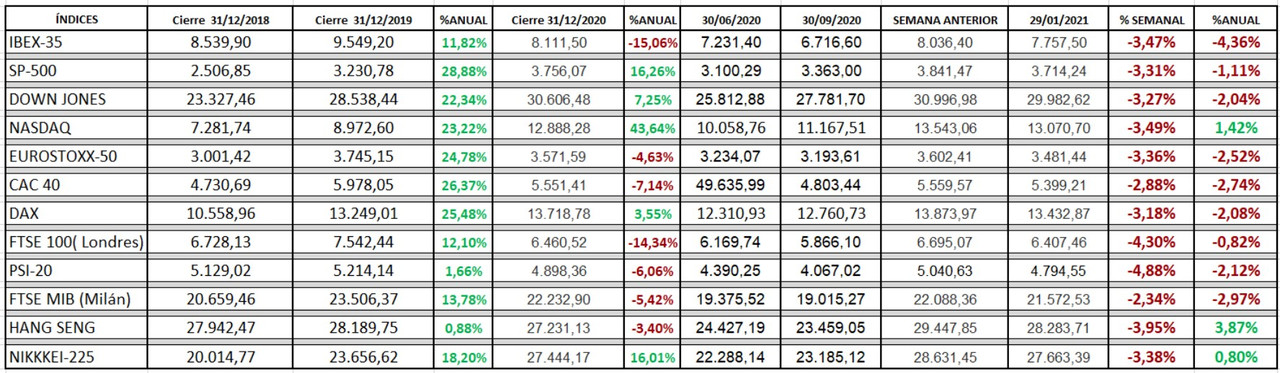

Las Bolsas han despedido la última semana del año con ligeras subidas, a excepción del Ibex que corrige moderadamente, en jornadas de escaso volumen y con los inversores pensando ya en el próximo año. Sesiones de transición en las Bolsas europeas que han cerrado con subidas moderadas, sesiones del año son aprovechadas por algunos gestores para hacer los últimos ajustes en sus carteras.

Con el Brexit y el plan de estÃmulos en Estados Unidos ya encarrilados, la atención de los inversores ha vuelto a centrarse en la evolución de la pandemia. En el corto plazo, las cifras de contagios se sitúan en máximos y parece que ya ha comenzado una tercera ola. Estados Unidos ha marcado un nuevo máximo de muertes diarias por coronavirus con 3.725 fallecidos. Los inversores, que miran más al medio plazo, albergan esperanzas en la campaña de vacunación. Hace unos dÃas se daba un nuevo paso cuando el Reino Unido dio luz verde a la vacuna de Oxford y AstraZeneca. Esta vacuna es más fácil de almacenar ya que se puede mantener en una nevera normal por lo que el proceso de distribución deberÃa agilizarse.

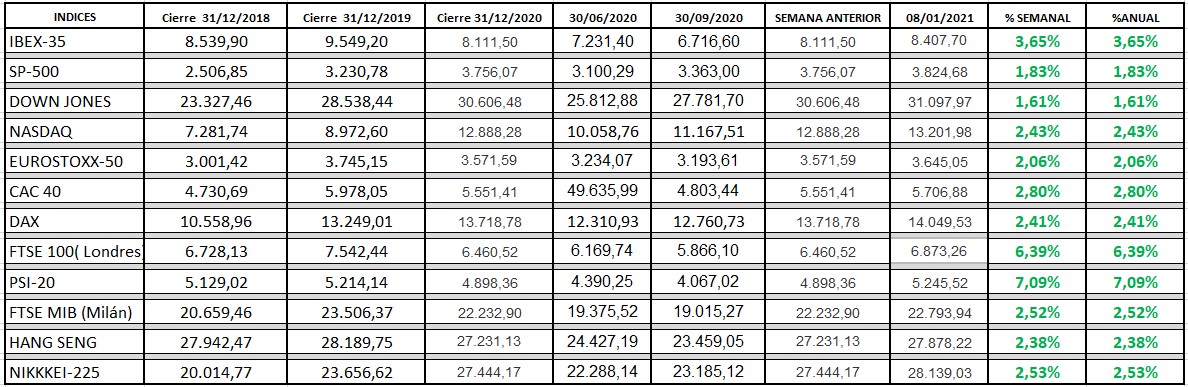

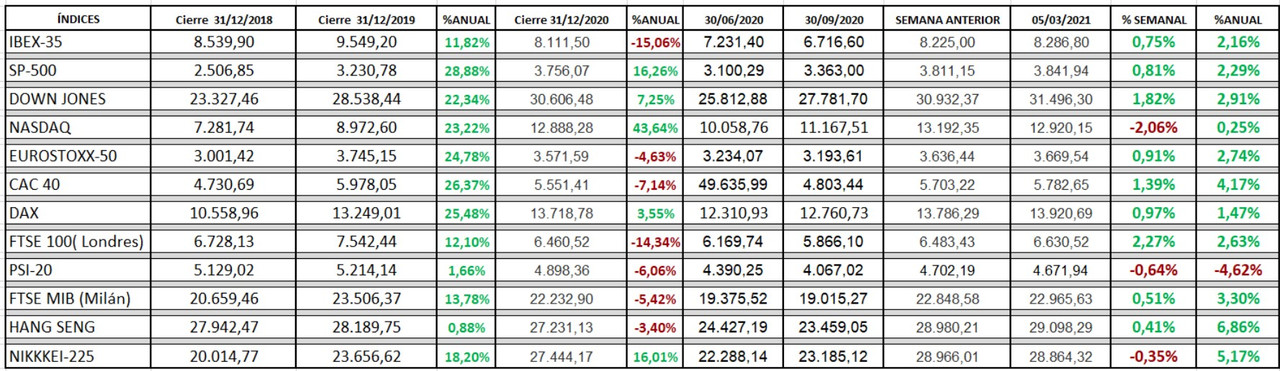

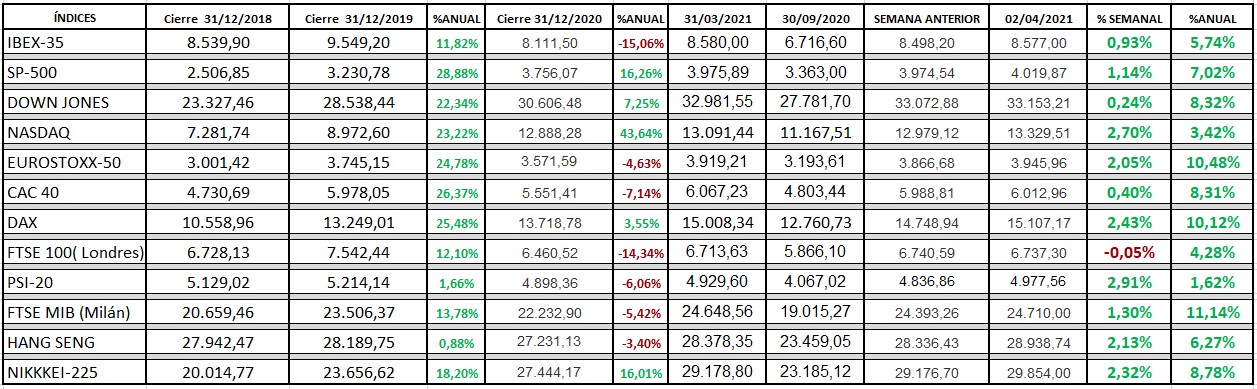

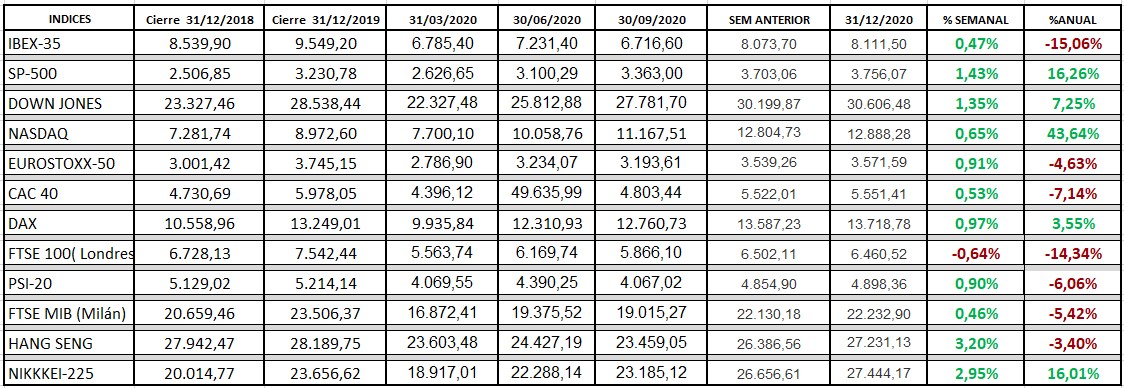

INDICES

Finalizamos un año para olvidar, marcado por la pandemia del Covid en muchos sentidos pero que en cuanto a los mercados nos ha traÃdo nuevos máximos en el S&P 500 con una revalorización anual del 16% ( al igual que el Nikkei), y donde ha destacado un Ãndice por encima de los demás ha sido sin duda el Nasdaq con un incremento del 43% ; en cuanto a Europa, salva el DAX todos los incides cierran en rojo destacando las caÃdas del Ibex35 y FTSE 100 de Londres ambos entorno al 15%

MATERIAS PRIMAS

En cuanto a las materias primas tanto el Barril de Brent como el WTI cierran en niveles prepandemia, hay que recordar que el WTI, llego a cotizar en negativo.

Por último, como siempre en toda crisis resurgen los llamados valores refugio, siendo tanto el oro como la plata los valores regio por excelencia con revalorizaciones del 24% y 48% respectivamente; destaca también la revalorización del cobre que ronda también el 25%

DIVISAS

DESTACADO

SAP, la compañÃa alemana de software para empresas ha registrado en la Comisión del Mercado de Valores (SEC) de Estados Unidos el folleto para la salida a Bolsa de su filial estadounidense de análisis Qualtrics, que adquirió en 2018 por 8.000 millones de dólares y cuya valoración alcanzarÃa los 14.400 millones de dólares en la parte alta del rango de precios fijado para la operación. El documento establece una horquilla orientativa de precios para la OPV, una de las primeras previstas para 2021 en Wall Street, de entre 20 y 24 dólares por acción, lo que elevarÃa el valor de la filial hasta un rango de entre 12.000 y 14.400 millones de dólares. Según el folleto de la operación, la multinacional alemana colocará una participación minoritaria de Qualtrics, por lo que SAP America "continuará siendo el accionista de control" una vez completada la OPV, tras la que los tÃtulos de la filial cotizarán en el Nasdaq bajo el sÃmbolo 'XM'. La compañÃa germana tiene la intención de destinar los fondos levantados mediante la operación al pago de la deuda entre compañÃas en relación con SAP America, asà como a capital de trabajo y otros fines corporativos generales, incluyendo financiar el crecimiento, desarrollo de nuevos negocios, productos, servicios o tecnologÃas y financiar gastos de capital. "También podemos utilizar una parte de los ingresos netos para adquirir o realizar inversiones en negocios, productos, servicios o tecnologÃas. Sin embargo, no tenemos ningún acuerdo o compromiso para adquisiciones o inversiones especÃficas en este momento", aclara la multinacional. SAP, que anunció el pasado mes de julio sus planes para sacar a Bolsa una participación en Qualtrics, acordó la adquisición de la filial en noviembre de 2018, apenas unos dÃas antes de que la firma estadounidense de análisis y medición de datos diera el salto al parqué.

Reino Unido ha dado luz verde a la vacunación contra el Covid-19 con el compuesto desarrollado por AstraZeneca y la Universidad de Oxford. La vacuna se empezará a aplicar a grupos de riesgo en los próximos dÃas, según ha anunciado el ministerio de Sanidad. El responsable del departamento, Matt Hancock, ha afirmado que esta aprobación mostrará el camino de salida de la pandemia para la primavera. Esta nueva vacuna, la tercera que aprueban las autoridades de Londres, permitirá acelerar el proceso de inmunización. Basada en la tecnologÃa tradicional, la vacuna de AstraZeneca se fabrica, conserva y distribuye de una forma más sencilla que las de Moderna o Pfizer/BioNtech, que entre otras cosas precisan de congelación a temperaturas muy bajas. Es la vacuna más prometedora de cara a la inmunización masiva, tanto por la facilidad de fabricación (la empresa apuntó en su momento a 3.000 millones de dosis al año) como por su precio, apenas 2,5 euros por dosis. AstraZeneca ha sido, también, la vacuna por la que han apostado la UE y el propio Reino Unido, que ha adquirido 100 millones de dosis. El paÃs, que afronta una severa oleada de contagios, apostará por inyectar al mayor número de personas posible con una primera dosis en lugar de cumplir el tratamiento con dos (con la segunda inyección 12 semanas después de la primera).

PROXIMA SEMANA

EUROPA

Entre el 4 y el 8 de enero, el punto de mira de los inversores se situará en la publicación del mes de diciembre de los PMIs asà como las ventas minoristas y tasa de desempleo del mes de noviembre de la Eurozona.

EEUU

En EEUU, el foco de atención de los inversores se situará en la evolución del mercado laboral en el mes de diciembre con la publicación de la encuesta de empleo ADP y el informe de empleo.

Esperamos que en 2021 podamos surfear lo mejor posible las olas que se nos viene en cima, tercera oll covid, vacunas, tratamientos, la nueva presidencia de los EEUU, el Brexit,..., y todo aquello, que genera maremotos bursátiles como el sufrido este pasado 2020, y sepamos aprovechar del mejor modo posible las oportunidades que generan.

Información obtenida a través de: Broker NOW, INVESTING.com, Self BANK