Ãndices internacionales

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

Dejo este artÃculo de opinión de VÃctor Alvargonzalez (no tenÃa muy claro donde colgarlo) al hilo de un comentario que surgió en el chat ayer sobre la posibilidad de que losbancos cobren por depósitos grandes. Al pequeño ya le crujen a comisiones.

¿Adónde irá el dinero de 'los ricos'?

Hasta ahora, todas las caÃdas que han sufrido las bolsas por este motivo han sido oportunidades de compra.

A la hora de ponerme hoy a escribir me planteaba una duda: ¿hablo del enésimo altibajo en la negociación entre China y Estados Unidos o hablo de algo nuevo? (y de gran calado para la evolución futura de los mercados). Que vuelvan las hostilidades a la negociación entre EEUU y China es importante, sin duda, pero hasta ahora todas las caÃdas que han sufrido las bolsas por este motivo han sido oportunidades de compra. Y llevamos asà desde que Trump llegó al poder.

Asà que he decidido esperar un poco a ver cómo evoluciona la situación y hablarles hoy de la decisión de dos importantes bancos suizos de gestión de patrimonios de cobrar una penalización a los clientes que dejen su dinero en cuenta y no lo pongan a 'trabajar' en los mercados. Entre un 0,4% y un 0,6 % para saldos en cuenta superiores a medio millón de euros.

No, no crean que los bancos se han compadecido de los clientes 'pobres' y han tenido el detalle de empezar por los ricos. Lo que ocurre es que en la gestión de patrimonios los clientes 'pobres' pagan comisiones mucho más altas, lo que compensa el coste que pudieran tener sus depósitos. Además, tampoco les dejan mantener mucho dinero en cuenta. Aclaremos también que lo que se entiende por 'rico' en Suiza es rico de verdad, no esa excusa recaudatoria a la española que considera 'rico' a una persona que gane 65.000 euros al año (130.000 por unidad familiar, que suelen ser dos personas)

El caso es que, ante esta perspectiva, el cliente 'rico' con dinero en cuenta tiene cuatro alternativas. La primera serÃa pasar por el aro y pagar. Los agoreros han asustado tanto a la gente que muchos preferirán pagar el 0,6% anual antes que vivir asustados con la llegada de la próxima crisis. Lo malo es como siga aumentando la penalización que cobran a los bancos tanto el BCE como el banco central suizo y otros bancos centrales, pues eso se repercutirá al cliente. Pagar un 0,6% anual tiene un pase, pero pagar un 1%, cuando además ves cómo suben los bonos y las bolsas, puede llegar a ser muy doloroso.

La opción más lógica serÃan los bonos —la renta fija—, pero resulta que los bonos han subido muchÃsimo y como dejen de subir lo que te quedas es un bono con cupón —interés— negativo. Vamos, que no has arreglado nada. Aun asÃ, habrá dinero que haga precisamente eso por miedo a 'la crisis'.

Luego está el sector inmobiliario. Ya se está yendo mucho dinero al ladrillo sin esperar a que le cobren en la cuenta corriente. De eso sabemos mucho los españoles. Y tiene más lógica económica que pagar por prestar, siempre y cuando seamos conscientes de que estamos participando en una burbuja y que la subida de los precios inmobiliarios no es porque la economÃa vaya de cine, sino por todo este dinero que sale huyendo de los tipos cero negativos.

Finalmente está la opción de la renta variable. Bueno, yo le llamarÃa la opción de “un poquito en renta variableâ€. Nadie que salga de un depósito se va a llevar todo el dinero a un fondo de renta variable, al menos ningún europeo. Pero tiene toda su lógica llevar una pequeña parte cuando la rentabilidad media por dividendo de la bolsa europea es del 3,5% y el bono alemán a 10 años cuesta un 0,40% (más todavÃa en plazos cortos y medios). Y también ha tenido hasta ahora lógica poner 'un poquito' en renta variable norteamericana. Pese a todos los tuits y exabruptos de Donald Trump, el S&P 500 sube un 15% en lo que va de año.

Todo lo anterior no es un estudio teórico, es un análisis que tiene que hacer cualquier gestor o asesor financiero si quiere acertar a la hora de colocar las inversiones de sus clientes en los próximos años. Si el dinero que huya de los depósitos va, por ejemplo, a los bonos, seguirán dando plusvalÃas aunque lleguen a tener una rentabilidad negativa totalmente surrealista (a más cae la rentabilidad, más sube el precio del bono). Si el dinero se va al ladrillo, los precios actuales van a parecer baratos dentro de un año. Y si el dinero se va a la renta variable, veremos nuevos máximos en las bolsas. Y por supuesto hay que contemplar opciones mixtas, como bonos y ladrillo o liquidez y un 'poquito' de renta variable. Ya veremos cual resulta ser la combinación ganadora.

https://blogs.elconfidencial.com/mercad ... s_2166087/

¿Adónde irá el dinero de 'los ricos'?

Hasta ahora, todas las caÃdas que han sufrido las bolsas por este motivo han sido oportunidades de compra.

A la hora de ponerme hoy a escribir me planteaba una duda: ¿hablo del enésimo altibajo en la negociación entre China y Estados Unidos o hablo de algo nuevo? (y de gran calado para la evolución futura de los mercados). Que vuelvan las hostilidades a la negociación entre EEUU y China es importante, sin duda, pero hasta ahora todas las caÃdas que han sufrido las bolsas por este motivo han sido oportunidades de compra. Y llevamos asà desde que Trump llegó al poder.

Asà que he decidido esperar un poco a ver cómo evoluciona la situación y hablarles hoy de la decisión de dos importantes bancos suizos de gestión de patrimonios de cobrar una penalización a los clientes que dejen su dinero en cuenta y no lo pongan a 'trabajar' en los mercados. Entre un 0,4% y un 0,6 % para saldos en cuenta superiores a medio millón de euros.

No, no crean que los bancos se han compadecido de los clientes 'pobres' y han tenido el detalle de empezar por los ricos. Lo que ocurre es que en la gestión de patrimonios los clientes 'pobres' pagan comisiones mucho más altas, lo que compensa el coste que pudieran tener sus depósitos. Además, tampoco les dejan mantener mucho dinero en cuenta. Aclaremos también que lo que se entiende por 'rico' en Suiza es rico de verdad, no esa excusa recaudatoria a la española que considera 'rico' a una persona que gane 65.000 euros al año (130.000 por unidad familiar, que suelen ser dos personas)

El caso es que, ante esta perspectiva, el cliente 'rico' con dinero en cuenta tiene cuatro alternativas. La primera serÃa pasar por el aro y pagar. Los agoreros han asustado tanto a la gente que muchos preferirán pagar el 0,6% anual antes que vivir asustados con la llegada de la próxima crisis. Lo malo es como siga aumentando la penalización que cobran a los bancos tanto el BCE como el banco central suizo y otros bancos centrales, pues eso se repercutirá al cliente. Pagar un 0,6% anual tiene un pase, pero pagar un 1%, cuando además ves cómo suben los bonos y las bolsas, puede llegar a ser muy doloroso.

La opción más lógica serÃan los bonos —la renta fija—, pero resulta que los bonos han subido muchÃsimo y como dejen de subir lo que te quedas es un bono con cupón —interés— negativo. Vamos, que no has arreglado nada. Aun asÃ, habrá dinero que haga precisamente eso por miedo a 'la crisis'.

Luego está el sector inmobiliario. Ya se está yendo mucho dinero al ladrillo sin esperar a que le cobren en la cuenta corriente. De eso sabemos mucho los españoles. Y tiene más lógica económica que pagar por prestar, siempre y cuando seamos conscientes de que estamos participando en una burbuja y que la subida de los precios inmobiliarios no es porque la economÃa vaya de cine, sino por todo este dinero que sale huyendo de los tipos cero negativos.

Finalmente está la opción de la renta variable. Bueno, yo le llamarÃa la opción de “un poquito en renta variableâ€. Nadie que salga de un depósito se va a llevar todo el dinero a un fondo de renta variable, al menos ningún europeo. Pero tiene toda su lógica llevar una pequeña parte cuando la rentabilidad media por dividendo de la bolsa europea es del 3,5% y el bono alemán a 10 años cuesta un 0,40% (más todavÃa en plazos cortos y medios). Y también ha tenido hasta ahora lógica poner 'un poquito' en renta variable norteamericana. Pese a todos los tuits y exabruptos de Donald Trump, el S&P 500 sube un 15% en lo que va de año.

Todo lo anterior no es un estudio teórico, es un análisis que tiene que hacer cualquier gestor o asesor financiero si quiere acertar a la hora de colocar las inversiones de sus clientes en los próximos años. Si el dinero que huya de los depósitos va, por ejemplo, a los bonos, seguirán dando plusvalÃas aunque lleguen a tener una rentabilidad negativa totalmente surrealista (a más cae la rentabilidad, más sube el precio del bono). Si el dinero se va al ladrillo, los precios actuales van a parecer baratos dentro de un año. Y si el dinero se va a la renta variable, veremos nuevos máximos en las bolsas. Y por supuesto hay que contemplar opciones mixtas, como bonos y ladrillo o liquidez y un 'poquito' de renta variable. Ya veremos cual resulta ser la combinación ganadora.

https://blogs.elconfidencial.com/mercad ... s_2166087/

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

Nueva semana de bajadas generalilzadas en las diferentes bolsas, esquilmando las ganacias obentenidas en lo que llevamos de año.

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.757,80........ -1,56%..................+2,56%

SP-500................2.912,71.........-0,66%.................+16,19%

EUROSTOXX-50......3.327,62........ -1,64%..................+10,87%

NIKKEI-225..........20.648,82........ -2,08%.................+3,17%

RENTA VARIABLE

La primera semana completa de agosto ha estado protagonizada la guerra comercial entre Estados Unidos y China: la semana empezaba con la depreciación del yuan hasta mÃnimos de 2008, como respuesta a la nueva subida arancelaria anunciada por Estados Unidos; posteriormente el gobierno norteamericano ha acusado al gigante asiático de “manipulador de divisasâ€, a lo que China respondÃa anunciando que las compañÃas de aquel paÃs suspenderÃan las compras de productos agrÃcolas estadounidenses. Mientras tanto, la administración de Estados Unidos ha sugerido posponer indefinidamente la reanudación de los negocios entre compañÃas norteamericanos y Huawei. Ante esta escalada de anuncios cruzados, y con la aparición añadida de algún dato macroeconómico algo débil en el Reino Unido, que se ha interpretado como un reflejo de las dudas ante el Brexit, los mercados de renta variable han reaccionado con elevada volatilidad y se han dado algunas situaciones de sobreventa extrema desde el punto de vista técnico; además, hemos podido ver una subida del precio del oro hasta su nivel más alto desde hace seis años.

La falta de volumen propia del mes en el que nos encontramos tampoco actúa como agente tranquilizador en las bolsas mundiales, y, asÃ, el mercado permanece expectante ante la posibilidad de que los Ãndices encuentren algo de sosiego en las próximas sesiones.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Semana volátil la vivida por el precio del Barril de Brent que acaba cerrando en los 58,80 dólares frente a los 61 de cierre de la semana anterior, pero habiendo tocado durante la semana unos mÃnimos de 56 dólares.

Acumula una pérdida del 20% en los últimos tres meses.

ORO

Alcanza su mayor precio desde los últimos seis años, cerrando entorno a los 1500 $

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL

ORO.................. 1497.40$........ +6,47%..................+16,33%

https://www.elconfidencial.com/mercados ... s_2168595/

PLATA

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL

PLATA................. 17,02$.......... +3.27%..................+10,02%

DIVISAS

El dólar contra el euro continúa en el entorno del 1,12, dentro de una zona de estabilidad por la que está transitando durante todo el 2019.

NOTA: que difÃcil se hace postear en la España profunda sin una conexión de red fija, ;)

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.757,80........ -1,56%..................+2,56%

SP-500................2.912,71.........-0,66%.................+16,19%

EUROSTOXX-50......3.327,62........ -1,64%..................+10,87%

NIKKEI-225..........20.648,82........ -2,08%.................+3,17%

RENTA VARIABLE

La primera semana completa de agosto ha estado protagonizada la guerra comercial entre Estados Unidos y China: la semana empezaba con la depreciación del yuan hasta mÃnimos de 2008, como respuesta a la nueva subida arancelaria anunciada por Estados Unidos; posteriormente el gobierno norteamericano ha acusado al gigante asiático de “manipulador de divisasâ€, a lo que China respondÃa anunciando que las compañÃas de aquel paÃs suspenderÃan las compras de productos agrÃcolas estadounidenses. Mientras tanto, la administración de Estados Unidos ha sugerido posponer indefinidamente la reanudación de los negocios entre compañÃas norteamericanos y Huawei. Ante esta escalada de anuncios cruzados, y con la aparición añadida de algún dato macroeconómico algo débil en el Reino Unido, que se ha interpretado como un reflejo de las dudas ante el Brexit, los mercados de renta variable han reaccionado con elevada volatilidad y se han dado algunas situaciones de sobreventa extrema desde el punto de vista técnico; además, hemos podido ver una subida del precio del oro hasta su nivel más alto desde hace seis años.

La falta de volumen propia del mes en el que nos encontramos tampoco actúa como agente tranquilizador en las bolsas mundiales, y, asÃ, el mercado permanece expectante ante la posibilidad de que los Ãndices encuentren algo de sosiego en las próximas sesiones.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Semana volátil la vivida por el precio del Barril de Brent que acaba cerrando en los 58,80 dólares frente a los 61 de cierre de la semana anterior, pero habiendo tocado durante la semana unos mÃnimos de 56 dólares.

Acumula una pérdida del 20% en los últimos tres meses.

ORO

Alcanza su mayor precio desde los últimos seis años, cerrando entorno a los 1500 $

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL

ORO.................. 1497.40$........ +6,47%..................+16,33%

https://www.elconfidencial.com/mercados ... s_2168595/

PLATA

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL

PLATA................. 17,02$.......... +3.27%..................+10,02%

DIVISAS

El dólar contra el euro continúa en el entorno del 1,12, dentro de una zona de estabilidad por la que está transitando durante todo el 2019.

NOTA: que difÃcil se hace postear en la España profunda sin una conexión de red fija, ;)

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

Nueva de semana de bajadas generalizadas en las bolsas internacionales y rebote al final de la misma

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.670,40........ -1,00%..................+1,56%

SP-500................2.887,60.........-1,06%.................+15,19%

EUROSTOXX-50......3.328,46........ -0,16%..................+10,70%

NIKKEI-225..........20.418,81........ -1,11%.................+2,06%

RENTA VARIABLE

Seguimos en la tónica volátil del último mes; aunque se ha ralentizado levemente el ritmo informativo en la dinámica de la guerra comercial, ámbito en el que la semana pasada se habÃa registrado un récord de declaraciones altisonantes, esta semana hemos asistido al aparatoso desplome de la bolsa argentina debido al resultado de las primarias presidenciales de aquel paÃs y hemos visto la publicación de algún dato macroeconómico de marcada debilidad a ambos lados del Atlántico, lo que ha dado pie a que determinadas voces anticipen un deterioro sustancial de la situación económica. A mediados de semana, las bolsas tocaban mÃnimos de cinco meses y la renta fija soberana acentuaba su papel de activo descorrelacionado. Paulatinamente, las advertencias de los analistas con respecto a las consecuencias de las discusiones arancelarias ponÃan un cierto freno a la tensión y favorecÃan un final de semana algo más positivo, provocando compras en los valores más castigados y dando pie a un rebote que, por ejemplo, devolvÃa al Ibex 35 al terreno positivo en el presente ejercicio 2019, zona que se habÃa perdido durante esta semana. Habrá que ver si en lo que queda de mes se consigue reducir más las cotas de volatilidad y se abre asà la puerta a que la liquidez existente en el mercado se use para salir de compras en algunos activos de renta variable cuya valoración se encuentra en niveles pocas veces vistos.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Cierre plano para el precio del barril de Brent con respecto a la semana pasada: cierra en niveles de 58,77 dólares

ORO

Alcanza su mayor precio desde los últimos seis años, el 13708/2019 cerro en los 1527,20$

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

ORO.................. 1517.65$........ +6,47%..................+17,90%

PLATA

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

PLATA................. 17,29$.......... +4.92%..................+11,98%

DIVISAS

Se mantiene estable con respecto a la semana pasada rondando los mismos niveles 1,11- 1,12

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.670,40........ -1,00%..................+1,56%

SP-500................2.887,60.........-1,06%.................+15,19%

EUROSTOXX-50......3.328,46........ -0,16%..................+10,70%

NIKKEI-225..........20.418,81........ -1,11%.................+2,06%

RENTA VARIABLE

Seguimos en la tónica volátil del último mes; aunque se ha ralentizado levemente el ritmo informativo en la dinámica de la guerra comercial, ámbito en el que la semana pasada se habÃa registrado un récord de declaraciones altisonantes, esta semana hemos asistido al aparatoso desplome de la bolsa argentina debido al resultado de las primarias presidenciales de aquel paÃs y hemos visto la publicación de algún dato macroeconómico de marcada debilidad a ambos lados del Atlántico, lo que ha dado pie a que determinadas voces anticipen un deterioro sustancial de la situación económica. A mediados de semana, las bolsas tocaban mÃnimos de cinco meses y la renta fija soberana acentuaba su papel de activo descorrelacionado. Paulatinamente, las advertencias de los analistas con respecto a las consecuencias de las discusiones arancelarias ponÃan un cierto freno a la tensión y favorecÃan un final de semana algo más positivo, provocando compras en los valores más castigados y dando pie a un rebote que, por ejemplo, devolvÃa al Ibex 35 al terreno positivo en el presente ejercicio 2019, zona que se habÃa perdido durante esta semana. Habrá que ver si en lo que queda de mes se consigue reducir más las cotas de volatilidad y se abre asà la puerta a que la liquidez existente en el mercado se use para salir de compras en algunos activos de renta variable cuya valoración se encuentra en niveles pocas veces vistos.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Cierre plano para el precio del barril de Brent con respecto a la semana pasada: cierra en niveles de 58,77 dólares

ORO

Alcanza su mayor precio desde los últimos seis años, el 13708/2019 cerro en los 1527,20$

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

ORO.................. 1517.65$........ +6,47%..................+17,90%

PLATA

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

PLATA................. 17,29$.......... +4.92%..................+11,98%

DIVISAS

Se mantiene estable con respecto a la semana pasada rondando los mismos niveles 1,11- 1,12

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.649,50........ -0,24%..................+1,28%

SP-500................2.847,30.........-1,41%................. +13,78%

EUROSTOXX-50......3.341,27........ +0,37%..................+10,70%

NIKKEI-225..........20.710,91........ +1,43%.................+3,48%

RENTA VARIABLE

La semana empezaba con la esperanza de un estÃmulo de los bancos centrales y nuevas medidas fiscales en las principales economÃas de Alemania y China. Durante el fin de semana, Alemania, a través de su ministro de finanzas, anunciaba estar preparada para inyectar 50.000 millones € de gasto adicional mientras que el banco central de China anunció cambios en el mecanismo de fijación de las tasas de interés. Al otro lado del Atlántico, la administración Trump permitÃa a Huawei continuar trabajando con sus clientes estadounidenses durante 90 dÃas más dando alas al mercado americano. De vuelta a Europa, los documentos filtrados del gobierno británico revelaron que Gran Bretaña podrÃa enfrentarse a escasez de alimentos, medicamentos y gasolina si se produce un Brexit sin acuerdo. En la sesión del martes, sin embargo, se imponÃa la cautela tras la dimisión en Italia del primer ministro Giuseppe Conte y la advertencia del Bundesbank de una mayor probabilidad de que Alemania entre en recesión técnica en el próximo trimestre.

Del resto de la semana destacar la reuniones que Boris Johnson mantuvo por separado con Merkel y Macron que, a pesar de no acercar posturas, declararon que aún es posible un acuerdo sobre el Brexit. También conocimos las actas de la FED donde se afirmaba que la última bajada de tipos es “un ajuste a mitad de ciclo†más que un compromiso de más recortes y las del BCE que señalaban que la desaceleración económica puede ser más prolongada de lo esperado. El jueves dio comienzo el encuentro de bancos centrales en Jackson Hole. El discurso de Jerome Powell del viernes anunciando que actuarán de forma apropiada para mantener la expansión económica mitigó el anuncio de China de imponer aranceles sobre otros 75.000 millones de dólares de bienes estadounidenses; aun asÃ, el tuit de Trump amenazando con tomar represalias contra China dejaba un mal sabor de boca en los mercados. Terminamos la semana con la mirada puesta en la reunión del G7 en Francia.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Cierre plano para el precio del barril de Brent con respecto a la semana pasada: cierra en niveles de 58,80 dólares

DIVISAS

El cambio Euro/ Dolar permanece estable rondando los mismos niveles de 1,11$

DESTACADO

Alemania marcaba un hito al emitir deuda a 30 años con cupón cero. El tesoro germano colocaba 824 millones sobre los 2.000 millones previstos. El interés medio de la colocación se situó en el -0,11% muy por encima del -0.17% que los inversores exigÃan en el mercado secundario.

IBEX 35...............8.649,50........ -0,24%..................+1,28%

SP-500................2.847,30.........-1,41%................. +13,78%

EUROSTOXX-50......3.341,27........ +0,37%..................+10,70%

NIKKEI-225..........20.710,91........ +1,43%.................+3,48%

RENTA VARIABLE

La semana empezaba con la esperanza de un estÃmulo de los bancos centrales y nuevas medidas fiscales en las principales economÃas de Alemania y China. Durante el fin de semana, Alemania, a través de su ministro de finanzas, anunciaba estar preparada para inyectar 50.000 millones € de gasto adicional mientras que el banco central de China anunció cambios en el mecanismo de fijación de las tasas de interés. Al otro lado del Atlántico, la administración Trump permitÃa a Huawei continuar trabajando con sus clientes estadounidenses durante 90 dÃas más dando alas al mercado americano. De vuelta a Europa, los documentos filtrados del gobierno británico revelaron que Gran Bretaña podrÃa enfrentarse a escasez de alimentos, medicamentos y gasolina si se produce un Brexit sin acuerdo. En la sesión del martes, sin embargo, se imponÃa la cautela tras la dimisión en Italia del primer ministro Giuseppe Conte y la advertencia del Bundesbank de una mayor probabilidad de que Alemania entre en recesión técnica en el próximo trimestre.

Del resto de la semana destacar la reuniones que Boris Johnson mantuvo por separado con Merkel y Macron que, a pesar de no acercar posturas, declararon que aún es posible un acuerdo sobre el Brexit. También conocimos las actas de la FED donde se afirmaba que la última bajada de tipos es “un ajuste a mitad de ciclo†más que un compromiso de más recortes y las del BCE que señalaban que la desaceleración económica puede ser más prolongada de lo esperado. El jueves dio comienzo el encuentro de bancos centrales en Jackson Hole. El discurso de Jerome Powell del viernes anunciando que actuarán de forma apropiada para mantener la expansión económica mitigó el anuncio de China de imponer aranceles sobre otros 75.000 millones de dólares de bienes estadounidenses; aun asÃ, el tuit de Trump amenazando con tomar represalias contra China dejaba un mal sabor de boca en los mercados. Terminamos la semana con la mirada puesta en la reunión del G7 en Francia.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Cierre plano para el precio del barril de Brent con respecto a la semana pasada: cierra en niveles de 58,80 dólares

DIVISAS

El cambio Euro/ Dolar permanece estable rondando los mismos niveles de 1,11$

DESTACADO

Alemania marcaba un hito al emitir deuda a 30 años con cupón cero. El tesoro germano colocaba 824 millones sobre los 2.000 millones previstos. El interés medio de la colocación se situó en el -0,11% muy por encima del -0.17% que los inversores exigÃan en el mercado secundario.

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

Vuelvo a subir el post con materias primas, ayer me fue imposible acceder a datos de ORO y PLATA

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.649,50........ -0,24%..................+1,28%

SP-500................2.847,30.........-1,41%................. +13,78%

EUROSTOXX-50......3.341,27........ +0,37%..................+10,70%

NIKKEI-225..........20.710,91........ +1,43%.................+3,48%

RENTA VARIABLE

La semana empezaba con la esperanza de un estÃmulo de los bancos centrales y nuevas medidas fiscales en las principales economÃas de Alemania y China. Durante el fin de semana, Alemania, a través de su ministro de finanzas, anunciaba estar preparada para inyectar 50.000 millones € de gasto adicional mientras que el banco central de China anunció cambios en el mecanismo de fijación de las tasas de interés. Al otro lado del Atlántico, la administración Trump permitÃa a Huawei continuar trabajando con sus clientes estadounidenses durante 90 dÃas más dando alas al mercado americano. De vuelta a Europa, los documentos filtrados del gobierno británico revelaron que Gran Bretaña podrÃa enfrentarse a escasez de alimentos, medicamentos y gasolina si se produce un Brexit sin acuerdo. En la sesión del martes, sin embargo, se imponÃa la cautela tras la dimisión en Italia del primer ministro Giuseppe Conte y la advertencia del Bundesbank de una mayor probabilidad de que Alemania entre en recesión técnica en el próximo trimestre.

Del resto de la semana destacar la reuniones que Boris Johnson mantuvo por separado con Merkel y Macron que, a pesar de no acercar posturas, declararon que aún es posible un acuerdo sobre el Brexit. También conocimos las actas de la FED donde se afirmaba que la última bajada de tipos es “un ajuste a mitad de ciclo†más que un compromiso de más recortes y las del BCE que señalaban que la desaceleración económica puede ser más prolongada de lo esperado. El jueves dio comienzo el encuentro de bancos centrales en Jackson Hole. El discurso de Jerome Powell del viernes anunciando que actuarán de forma apropiada para mantener la expansión económica mitigó el anuncio de China de imponer aranceles sobre otros 75.000 millones de dólares de bienes estadounidenses; aun asÃ, el tuit de Trump amenazando con tomar represalias contra China dejaba un mal sabor de boca en los mercados. Terminamos la semana con la mirada puesta en la reunión del G7 en Francia.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Cierre plano para el precio del barril de Brent con respecto a la semana pasada: cierra en niveles de 58,80 dólares

ORO

Alcanza su mayor precio desde los últimos seis años, el 13708/2019 cerro en los 1527,20$

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

ORO.................. 1498.70$........ +4,76%..................+16,93%

PLATA

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

PLATA................. 16.96$.......... +2.91%..................+9,63%

DIVISAS

El cambio Euro/ Dolar permanece estable rondando los mismos niveles de 1,11$

DESTACADO

Alemania marcaba un hito al emitir deuda a 30 años con cupón cero. El tesoro germano colocaba 824 millones sobre los 2.000 millones previstos. El interés medio de la colocación se situó en el -0,11% muy por encima del -0.17% que los inversores exigÃan en el mercado secundario.

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.649,50........ -0,24%..................+1,28%

SP-500................2.847,30.........-1,41%................. +13,78%

EUROSTOXX-50......3.341,27........ +0,37%..................+10,70%

NIKKEI-225..........20.710,91........ +1,43%.................+3,48%

RENTA VARIABLE

La semana empezaba con la esperanza de un estÃmulo de los bancos centrales y nuevas medidas fiscales en las principales economÃas de Alemania y China. Durante el fin de semana, Alemania, a través de su ministro de finanzas, anunciaba estar preparada para inyectar 50.000 millones € de gasto adicional mientras que el banco central de China anunció cambios en el mecanismo de fijación de las tasas de interés. Al otro lado del Atlántico, la administración Trump permitÃa a Huawei continuar trabajando con sus clientes estadounidenses durante 90 dÃas más dando alas al mercado americano. De vuelta a Europa, los documentos filtrados del gobierno británico revelaron que Gran Bretaña podrÃa enfrentarse a escasez de alimentos, medicamentos y gasolina si se produce un Brexit sin acuerdo. En la sesión del martes, sin embargo, se imponÃa la cautela tras la dimisión en Italia del primer ministro Giuseppe Conte y la advertencia del Bundesbank de una mayor probabilidad de que Alemania entre en recesión técnica en el próximo trimestre.

Del resto de la semana destacar la reuniones que Boris Johnson mantuvo por separado con Merkel y Macron que, a pesar de no acercar posturas, declararon que aún es posible un acuerdo sobre el Brexit. También conocimos las actas de la FED donde se afirmaba que la última bajada de tipos es “un ajuste a mitad de ciclo†más que un compromiso de más recortes y las del BCE que señalaban que la desaceleración económica puede ser más prolongada de lo esperado. El jueves dio comienzo el encuentro de bancos centrales en Jackson Hole. El discurso de Jerome Powell del viernes anunciando que actuarán de forma apropiada para mantener la expansión económica mitigó el anuncio de China de imponer aranceles sobre otros 75.000 millones de dólares de bienes estadounidenses; aun asÃ, el tuit de Trump amenazando con tomar represalias contra China dejaba un mal sabor de boca en los mercados. Terminamos la semana con la mirada puesta en la reunión del G7 en Francia.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Cierre plano para el precio del barril de Brent con respecto a la semana pasada: cierra en niveles de 58,80 dólares

ORO

Alcanza su mayor precio desde los últimos seis años, el 13708/2019 cerro en los 1527,20$

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

ORO.................. 1498.70$........ +4,76%..................+16,93%

PLATA

......................... NIVEL......... % MENSUAL.........ACUMULADO ANUAL ( desde 1 de Enero)

PLATA................. 16.96$.......... +2.91%..................+9,63%

DIVISAS

El cambio Euro/ Dolar permanece estable rondando los mismos niveles de 1,11$

DESTACADO

Alemania marcaba un hito al emitir deuda a 30 años con cupón cero. El tesoro germano colocaba 824 millones sobre los 2.000 millones previstos. El interés medio de la colocación se situó en el -0,11% muy por encima del -0.17% que los inversores exigÃan en el mercado secundario.

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

Interesante articulo, espero que os guste.

La bolsa acecha la zona donde comprar un potencial del 12% hasta máximos.

D. Y./Fernando S. Monreal

Madrid. 9:44 - 25/08/2019

La dehesa de los toros, donde pastan las esperanzas alcistas de las bolsas, aparece en los máximos históricos del S&P 500, los que conquistó el 26 de julio, sobre los 3.030 puntos. Hasta esa plácida zona, el Ãndice director del mercado global tiene un potencial de ganancias del 5,6%. Sin embargo, el camino es sinuoso: la constante amenaza de una escalada de la guerra comercial que vuelva a encender las alarmas de una recesión mundial aleja el idÃlico escenario de los toros y obliga a echar la vista atrás, a la cueva donde los lobos -el soporte clave de los 2.600 puntos- podrÃan intimidar y asustar a los inversores con llevar a las bolsas a la guarida del oso -los mÃnimos de la trágica semana de Navidad de 2018-, bajo la que, definitivamente, se abre el abismo de un mercado bajista.

Los 2.600 puntos del S&P 500, de los que actualmente se encuentra a un 9,5%, son tomados como el stop que el inversor que quiera salir en la búsqueda de la dehesa de los toros debe asumir, según el escenario base que maneja el equipo de analistas de Ecotrader. Este nivel se corresponde con los 2.969 puntos del EuroStoxx 50 -está a un 11% de distancia- o con los 7.872 enteros del Ibex 35 -a un 9% de caÃda-.

En el posicionamiento estratégico del portal de estrategias de inversión de elEconomista, el momento ideal para entrar en las bolsas implica esperar "una segunda pata bajista", según explica Joan Cabrero, director de estrategia de Ecotrader, que acerque al S&P 500 a los 2.725 puntos -"la zona de compra", incide el analista-, de los que se encuentra a un 5%, después de hacer suelo en los 2.840 puntos el 15 de agosto tras el pico de tensión que provocó el anuncio de una nueva ronda de aranceles a importaciones de China por valor de 300.000 millones de dólares por parte de Estados Unidos y la tercera devaluación del yuan desde 2015 como respuesta. Esta zona de compra está en los 3.125 puntos del EuroStoxx y en los 8.286 del Ibex.

La tirantez entre los contendientes, que pasan de adoptar actitudes menos beligerantes a enconar el conflicto con anuncios como el último paquete de 75.000 millones de dólares de aranceles puesto sobre la mesa por el gigante asiático y la vehemente respuesta del presidente de Estados Unidos, Donald Trump, este mismo viernes, choca con la demostración de bancos centrales y gobiernos de todo el globo de que mantienen una férrea voluntad de amortiguar el impacto de la guerra comercial en la desaceleración del crecimiento económico.

Este apoyo propició un frágil rebote que desde mÃnimo de agosto ya solo es del 1% en Wall Street, que en Europa es del 1,6% y en España del 1,5%. La debilidad del repunte y la tensa situación respalda "la hipótesis que venimos defendiendo desde Ecotrader de ver una segunda pata bajista que podrÃa llevar a los Ãndices estadounidenses a buscar la zona de mÃnimos del pasado mes de junio, como son los 2.725 puntos del S&P 500", continúa Joan Cabrero, quien concluye que "hasta ahà no somos partidarios de volver a comprar bolsa".

La ecuación rentabilidad/riesgo

"En el entorno de mÃnimos de junio, la ecuación rentabilidad/riesgo serÃa más atractiva -12% de ganancias y 5% de pérdidas- que en niveles actuales ya que hay que tener presente que el nivel máximo de caÃda en la actual corrección del mercado norteamericano, para no tener que pensar en una vuelta a los mÃnimos de Navidad, se localiza en los 2.600 del S&P 500, donde situarÃamos el stop de protección de una entrada en los reseñados 2.725 puntos", detalla el estratega de Ecotrader, quien remata que "el objetivo de subida se localizarÃa en los altos del año".

En este escenario técnico encajan las piezas del rompecabezas en el que se ha convertido el contexto geoestratégico y macroeconómico. La tendencia bipolar, que aúna incertidumbres y esperanzas, es la tónica que marca el ritmo del mercado, que hasta ahora ha decidido ser más complaciente que temeroso, pese a los inevitables sustos.

Bancos centrales y gobiernos apoyarán una vuelta a máximos si amortiguan la guerra comercial

En la parte positiva, a la que se agarran los alcistas, las estimaciones de beneficio de las empresas cotizadas en Europa y Estados Unidos para 2020 y 2021 aún no reflejan el deterioro de la situación desde la escalada de la guerra comercial de principios de agosto. Los analistas apenas las han recortado en torno a medio punto en el Viejo Continente y las han dejado prácticamente planas en la potencia norteamericana en las casi tres semanas que han transcurrido desde el último pico de estrés de la guerra comercial.

Mientras, los estÃmulos gubernamentales que se manejan para controlar el aterrizaje de la economÃa insuflan oxÃgeno, asà como los planes de los bancos centrales, que se han encargado de mandar las señales necesarias para rebajar los ataques de pánico que como en mayo, y principalmente en diciembre del año pasado, amenazan el recorrido de las bolsas. Incluso el presidente de la Fed, Jerome Powell, que no deja de sentir la presión de Donald Trump para que sintonice la polÃtica monetaria con su agresividad comercial, defendió este viernes en Jackson Hole que el reto actual del banco central estadounidense "es mantener la expansión".

Según aseguró, el "desafÃo ahora es hacer lo que la polÃtica monetaria puede hacer para mantener la expansión, de modo que los beneficios del fuerte mercado laboral se extiendan y para que la inflación quede anclada en el 2%". En su mensaje, Powell reconoció la encrucijada en la que se encuentra el banco central dado que los desafÃos que enfrenta actualmente la Fed no tienen "precedentes recientes" que puedan servir de guÃa para determinar qué fórmula serÃa apropiada para la coyuntura actual. "Si bien la polÃtica monetaria es una herramienta poderosa que funciona para apoyar el gasto del consumidor, la inversión empresarial y la confianza pública, no ofrece reglas establecidas sobre el comercio internacional", señaló el presidente de la Fed en su discurso.

La semana que viene, los eventos monetarios a seguir serán los discursos que tienen previstos para el martes el vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, y la miembro del comité de polÃtica monetaria del Banco de Inglaterra, Silvana Tenreyro, quienes podrÃan arrojar pistas sobre el devenir de la actuación de ambas instituciones.

Más concreción se espera de las tres reuniones para abordar los tipos de interés que afrontan los principales bancos centrales del mundo en las próximas semanas -el BCE el 12 de septiembre, la Fed el 18 y el Banco de Inglaterra el 19 del mismo mes-. Citas que resultarán cruciales para las bolsas de uno y otro lado del Atlántico de cara al final de año y que serán sazonadas posteriormente con las correspondientes actas de dichos encuentros.

EstÃmulos fiscales en el horizonte

El mercado no estará pendiente únicamente de los discursos, decisiones y discusiones de las grandes instituciones monetarias, sino que también mirará los estÃmulos que algunos de sus presidentes reclaman a los gobiernos. Es el caso del presidente del BCE, Mario Draghi, que casi en cada oportunidad que tiene reclama una polÃtica fiscal favorable al crecimiento y a la inflación a los paÃses de la eurozona.

Alemania ha sido uno de los primeros miembros del club comunitario en salir al paso en ese sentido. El gobierno que preside Angela Merkel pretende reanimar la demanda interna con un programa de estÃmulo que ataje la contracción en la que ya entró en el segundo trimestre el PIB de la locomotora de Europa. Un plan que se enfrenta a la rigidez, incluso constitucional, respecto al gasto público del paÃs, lo que ya ha llevado al Bundesbank, el banco central germano, a calificar el plan de gasto de 50.000 millones de euros que se hizo público de "innecesario", pese a que admitió que la actividad económica volverá a caer en el tercer trimestre, lo que implicarÃa una recesión técnica.

Por su parte, en Estados Unidos, Donald Trump, moviéndose bajo la alargada sombra de las elecciones presidenciales de noviembre de 2020, también apuntó esta semana al estudio de estÃmulos fiscales, con una rebaja de impuestos con la que buscará elevar la demanda doméstica para mantener unos meses más el ciclo económico expansivo y asà retrasar una recesión a después de los comicios. Un plan que el mismo negó casi inmediatamente, al menos a corto plazo.

Las alarmas de recesión son muchas: vix, curva de tipos, indicadores de sentimiento...

Lo cierto es que a pesar de los vaivenes vistos en los últimos meses, la bolsa no ha sufrido tanto como las alarmas que han hecho saltar otros indicadores, como el conocido como Ãndice del miedo, el Vix, que mide la volatilidad del S&P 500, como la cotización del oro, como las encuestas de expectativas empresariales PMI o Zew o como la inversión de la curva de tipos norteamericano.

En el caso de este última, que históricamente ha anticipado las recesiones al superar el interés de los bonos a corto plazo de Estados Unidos la rentabilidad de los de largo, refleja que los inversores esperan bajadas del precio del dinero a corto plazo y, por tanto, problemas para el crecimiento económico. Por su parte, el Vix llegó a repuntar más de un 20% durante las primeras sesiones de agosto, superando incluso las cotas máximas registradas en mayo, cuando las negociaciones comerciales entre Washington y PekÃn se rompieron de manera abrupta. Esta reacción dio muestras de unos temores que en ningún caso llevaron a los Ãndices más importantes del mundo -salvo al Ibex 35- a perder las ganancias acumuladas desde que empezó 2019.

Por otro lado, el desplome de la confianza entre también se dejó sentir en este mes de agosto según el indicador ZEW de Alemania. Esta encuesta se desplomó en agosto hasta su nivel más bajo desde diciembre de 2011, cuando la economÃa europea cayó en una segunda recesión tras 2008 por culpa de la crisis de deuda soberana. La caÃda experimentada fue la mayor desde agosto de 2016, justo cuando se realizaron las encuestas entre economistas y analistas después del referéndum del Brexit, que es otra de las amenazas para el mercado, sobre todo en Europa, que sigue sin resolverse.

Huawei, el sÃmbolo de la guerra

El mejor ejemplo de las idas y venidas y de las ramificaciones del conflicto arancelario es el de la empresa china Huawei, cuyo caso ha representado a la perfección la escalada de la tensión en los últimos meses entre las dos principales potencias económicas del mundo. Desde que el departamento de Comercio de Estados Unidos anunció la prohibición a las compañÃas del paÃs de mantener vÃnculos comerciales con el fabricante chino, rÃos de tinta han corrido sobre la compañÃa oriental.

Sin embargo, a la hora de la verdad y coincidiendo con una tregua entre ambas naciones, la firma de propiedad estatal se ha beneficiado del levantamiento temporal del veto por parte del Secretario de Comercio de Estados Unidos, Wilbur Ross, que anunciaba recientemente que permitÃa a determinadas empresas recibir una licencia para volver a vender productos y servicios americanos a Huawei.

https://www.eleconomista.es/mercados-co ... ximos.html

La bolsa acecha la zona donde comprar un potencial del 12% hasta máximos.

D. Y./Fernando S. Monreal

Madrid. 9:44 - 25/08/2019

La dehesa de los toros, donde pastan las esperanzas alcistas de las bolsas, aparece en los máximos históricos del S&P 500, los que conquistó el 26 de julio, sobre los 3.030 puntos. Hasta esa plácida zona, el Ãndice director del mercado global tiene un potencial de ganancias del 5,6%. Sin embargo, el camino es sinuoso: la constante amenaza de una escalada de la guerra comercial que vuelva a encender las alarmas de una recesión mundial aleja el idÃlico escenario de los toros y obliga a echar la vista atrás, a la cueva donde los lobos -el soporte clave de los 2.600 puntos- podrÃan intimidar y asustar a los inversores con llevar a las bolsas a la guarida del oso -los mÃnimos de la trágica semana de Navidad de 2018-, bajo la que, definitivamente, se abre el abismo de un mercado bajista.

Los 2.600 puntos del S&P 500, de los que actualmente se encuentra a un 9,5%, son tomados como el stop que el inversor que quiera salir en la búsqueda de la dehesa de los toros debe asumir, según el escenario base que maneja el equipo de analistas de Ecotrader. Este nivel se corresponde con los 2.969 puntos del EuroStoxx 50 -está a un 11% de distancia- o con los 7.872 enteros del Ibex 35 -a un 9% de caÃda-.

En el posicionamiento estratégico del portal de estrategias de inversión de elEconomista, el momento ideal para entrar en las bolsas implica esperar "una segunda pata bajista", según explica Joan Cabrero, director de estrategia de Ecotrader, que acerque al S&P 500 a los 2.725 puntos -"la zona de compra", incide el analista-, de los que se encuentra a un 5%, después de hacer suelo en los 2.840 puntos el 15 de agosto tras el pico de tensión que provocó el anuncio de una nueva ronda de aranceles a importaciones de China por valor de 300.000 millones de dólares por parte de Estados Unidos y la tercera devaluación del yuan desde 2015 como respuesta. Esta zona de compra está en los 3.125 puntos del EuroStoxx y en los 8.286 del Ibex.

La tirantez entre los contendientes, que pasan de adoptar actitudes menos beligerantes a enconar el conflicto con anuncios como el último paquete de 75.000 millones de dólares de aranceles puesto sobre la mesa por el gigante asiático y la vehemente respuesta del presidente de Estados Unidos, Donald Trump, este mismo viernes, choca con la demostración de bancos centrales y gobiernos de todo el globo de que mantienen una férrea voluntad de amortiguar el impacto de la guerra comercial en la desaceleración del crecimiento económico.

Este apoyo propició un frágil rebote que desde mÃnimo de agosto ya solo es del 1% en Wall Street, que en Europa es del 1,6% y en España del 1,5%. La debilidad del repunte y la tensa situación respalda "la hipótesis que venimos defendiendo desde Ecotrader de ver una segunda pata bajista que podrÃa llevar a los Ãndices estadounidenses a buscar la zona de mÃnimos del pasado mes de junio, como son los 2.725 puntos del S&P 500", continúa Joan Cabrero, quien concluye que "hasta ahà no somos partidarios de volver a comprar bolsa".

La ecuación rentabilidad/riesgo

"En el entorno de mÃnimos de junio, la ecuación rentabilidad/riesgo serÃa más atractiva -12% de ganancias y 5% de pérdidas- que en niveles actuales ya que hay que tener presente que el nivel máximo de caÃda en la actual corrección del mercado norteamericano, para no tener que pensar en una vuelta a los mÃnimos de Navidad, se localiza en los 2.600 del S&P 500, donde situarÃamos el stop de protección de una entrada en los reseñados 2.725 puntos", detalla el estratega de Ecotrader, quien remata que "el objetivo de subida se localizarÃa en los altos del año".

En este escenario técnico encajan las piezas del rompecabezas en el que se ha convertido el contexto geoestratégico y macroeconómico. La tendencia bipolar, que aúna incertidumbres y esperanzas, es la tónica que marca el ritmo del mercado, que hasta ahora ha decidido ser más complaciente que temeroso, pese a los inevitables sustos.

Bancos centrales y gobiernos apoyarán una vuelta a máximos si amortiguan la guerra comercial

En la parte positiva, a la que se agarran los alcistas, las estimaciones de beneficio de las empresas cotizadas en Europa y Estados Unidos para 2020 y 2021 aún no reflejan el deterioro de la situación desde la escalada de la guerra comercial de principios de agosto. Los analistas apenas las han recortado en torno a medio punto en el Viejo Continente y las han dejado prácticamente planas en la potencia norteamericana en las casi tres semanas que han transcurrido desde el último pico de estrés de la guerra comercial.

Mientras, los estÃmulos gubernamentales que se manejan para controlar el aterrizaje de la economÃa insuflan oxÃgeno, asà como los planes de los bancos centrales, que se han encargado de mandar las señales necesarias para rebajar los ataques de pánico que como en mayo, y principalmente en diciembre del año pasado, amenazan el recorrido de las bolsas. Incluso el presidente de la Fed, Jerome Powell, que no deja de sentir la presión de Donald Trump para que sintonice la polÃtica monetaria con su agresividad comercial, defendió este viernes en Jackson Hole que el reto actual del banco central estadounidense "es mantener la expansión".

Según aseguró, el "desafÃo ahora es hacer lo que la polÃtica monetaria puede hacer para mantener la expansión, de modo que los beneficios del fuerte mercado laboral se extiendan y para que la inflación quede anclada en el 2%". En su mensaje, Powell reconoció la encrucijada en la que se encuentra el banco central dado que los desafÃos que enfrenta actualmente la Fed no tienen "precedentes recientes" que puedan servir de guÃa para determinar qué fórmula serÃa apropiada para la coyuntura actual. "Si bien la polÃtica monetaria es una herramienta poderosa que funciona para apoyar el gasto del consumidor, la inversión empresarial y la confianza pública, no ofrece reglas establecidas sobre el comercio internacional", señaló el presidente de la Fed en su discurso.

La semana que viene, los eventos monetarios a seguir serán los discursos que tienen previstos para el martes el vicepresidente del Banco Central Europeo (BCE), Luis de Guindos, y la miembro del comité de polÃtica monetaria del Banco de Inglaterra, Silvana Tenreyro, quienes podrÃan arrojar pistas sobre el devenir de la actuación de ambas instituciones.

Más concreción se espera de las tres reuniones para abordar los tipos de interés que afrontan los principales bancos centrales del mundo en las próximas semanas -el BCE el 12 de septiembre, la Fed el 18 y el Banco de Inglaterra el 19 del mismo mes-. Citas que resultarán cruciales para las bolsas de uno y otro lado del Atlántico de cara al final de año y que serán sazonadas posteriormente con las correspondientes actas de dichos encuentros.

EstÃmulos fiscales en el horizonte

El mercado no estará pendiente únicamente de los discursos, decisiones y discusiones de las grandes instituciones monetarias, sino que también mirará los estÃmulos que algunos de sus presidentes reclaman a los gobiernos. Es el caso del presidente del BCE, Mario Draghi, que casi en cada oportunidad que tiene reclama una polÃtica fiscal favorable al crecimiento y a la inflación a los paÃses de la eurozona.

Alemania ha sido uno de los primeros miembros del club comunitario en salir al paso en ese sentido. El gobierno que preside Angela Merkel pretende reanimar la demanda interna con un programa de estÃmulo que ataje la contracción en la que ya entró en el segundo trimestre el PIB de la locomotora de Europa. Un plan que se enfrenta a la rigidez, incluso constitucional, respecto al gasto público del paÃs, lo que ya ha llevado al Bundesbank, el banco central germano, a calificar el plan de gasto de 50.000 millones de euros que se hizo público de "innecesario", pese a que admitió que la actividad económica volverá a caer en el tercer trimestre, lo que implicarÃa una recesión técnica.

Por su parte, en Estados Unidos, Donald Trump, moviéndose bajo la alargada sombra de las elecciones presidenciales de noviembre de 2020, también apuntó esta semana al estudio de estÃmulos fiscales, con una rebaja de impuestos con la que buscará elevar la demanda doméstica para mantener unos meses más el ciclo económico expansivo y asà retrasar una recesión a después de los comicios. Un plan que el mismo negó casi inmediatamente, al menos a corto plazo.

Las alarmas de recesión son muchas: vix, curva de tipos, indicadores de sentimiento...

Lo cierto es que a pesar de los vaivenes vistos en los últimos meses, la bolsa no ha sufrido tanto como las alarmas que han hecho saltar otros indicadores, como el conocido como Ãndice del miedo, el Vix, que mide la volatilidad del S&P 500, como la cotización del oro, como las encuestas de expectativas empresariales PMI o Zew o como la inversión de la curva de tipos norteamericano.

En el caso de este última, que históricamente ha anticipado las recesiones al superar el interés de los bonos a corto plazo de Estados Unidos la rentabilidad de los de largo, refleja que los inversores esperan bajadas del precio del dinero a corto plazo y, por tanto, problemas para el crecimiento económico. Por su parte, el Vix llegó a repuntar más de un 20% durante las primeras sesiones de agosto, superando incluso las cotas máximas registradas en mayo, cuando las negociaciones comerciales entre Washington y PekÃn se rompieron de manera abrupta. Esta reacción dio muestras de unos temores que en ningún caso llevaron a los Ãndices más importantes del mundo -salvo al Ibex 35- a perder las ganancias acumuladas desde que empezó 2019.

Por otro lado, el desplome de la confianza entre también se dejó sentir en este mes de agosto según el indicador ZEW de Alemania. Esta encuesta se desplomó en agosto hasta su nivel más bajo desde diciembre de 2011, cuando la economÃa europea cayó en una segunda recesión tras 2008 por culpa de la crisis de deuda soberana. La caÃda experimentada fue la mayor desde agosto de 2016, justo cuando se realizaron las encuestas entre economistas y analistas después del referéndum del Brexit, que es otra de las amenazas para el mercado, sobre todo en Europa, que sigue sin resolverse.

Huawei, el sÃmbolo de la guerra

El mejor ejemplo de las idas y venidas y de las ramificaciones del conflicto arancelario es el de la empresa china Huawei, cuyo caso ha representado a la perfección la escalada de la tensión en los últimos meses entre las dos principales potencias económicas del mundo. Desde que el departamento de Comercio de Estados Unidos anunció la prohibición a las compañÃas del paÃs de mantener vÃnculos comerciales con el fabricante chino, rÃos de tinta han corrido sobre la compañÃa oriental.

Sin embargo, a la hora de la verdad y coincidiendo con una tregua entre ambas naciones, la firma de propiedad estatal se ha beneficiado del levantamiento temporal del veto por parte del Secretario de Comercio de Estados Unidos, Wilbur Ross, que anunciaba recientemente que permitÃa a determinadas empresas recibir una licencia para volver a vender productos y servicios americanos a Huawei.

https://www.eleconomista.es/mercados-co ... ximos.html

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

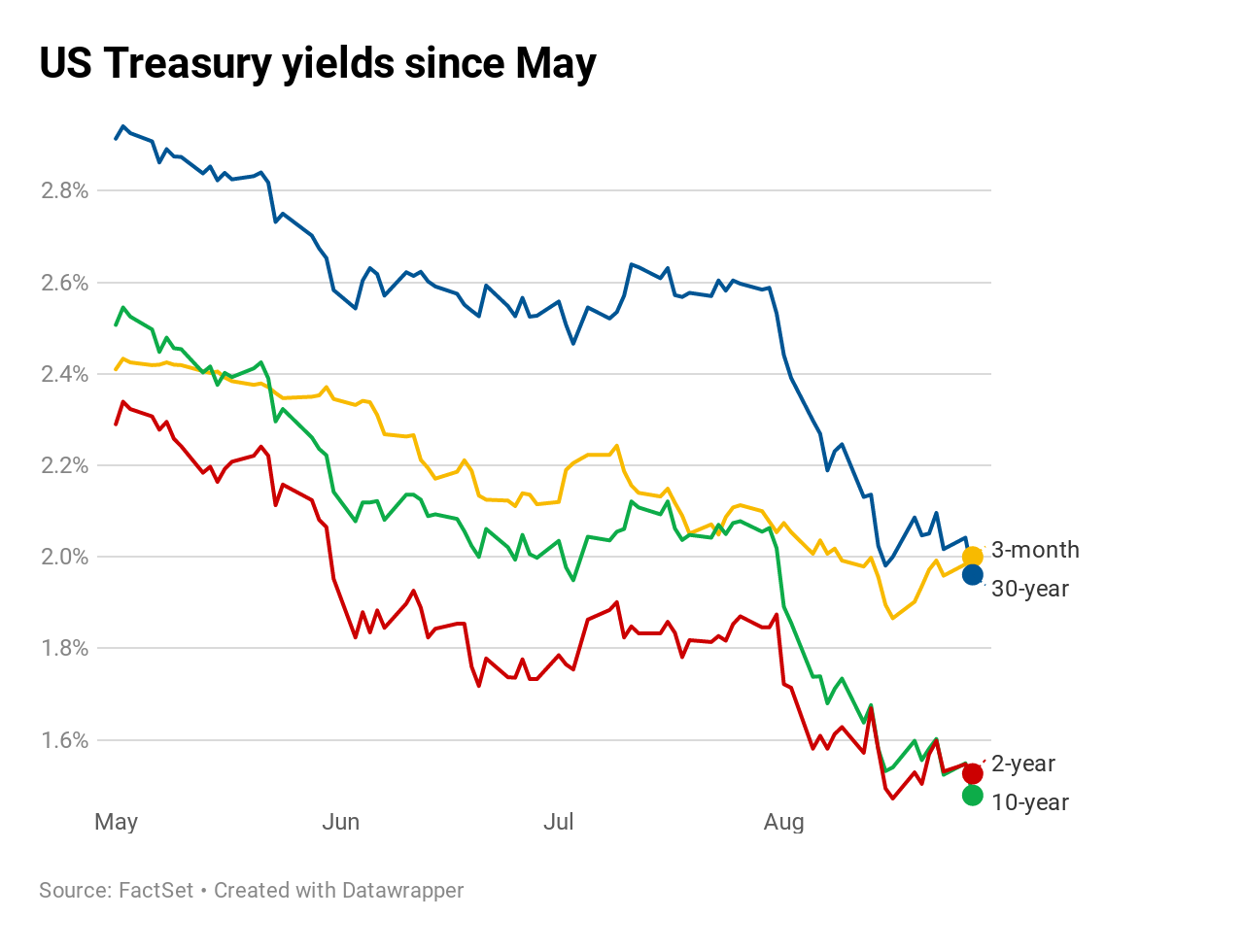

Los dividendos en acciones rinden más que el bono del Tesoro a 30 años por primera vez en una década.

Kate Rooney | @ Kr00ney

Publicado 2:51 PM ET martes, 27 ago 2019 Actualizado 9:31 PM ET Mar, 27 Aug 2019

CNBC.com

Por primera vez desde 2009, el dividendo de S&P 500 está produciendo bonos del Tesoro a más de 30 años.

La única otra inversión similar en las últimas cuatro décadas se produjo en marzo de 2009, un punto bajo de la crisis financiera, según datos de Bespoke Investment Group. Pero podrÃa ser un buen augurio para las acciones, ya que los inversores tienen pocas otras opciones para encontrar rendimientos.

"Para un inversionista que busca mantener algo a largo plazo, hace que las acciones sean relativamente atractivas", dice Paul Hickey de Bespoke.

Por primera vez desde la crisis financiera, las acciones están ganando más para los inversores que los bonos del Tesoro clave a largo plazo.

El rendimiento estadounidense a 30 años cayó por debajo del dividendo de S&P 500 el martes. Según los datos de Bespoke Investment Group, es la primera vez desde marzo de 2009, cuando el mundo estaba sumido en una profunda recesión.

"La perspectiva es mucho mejor para las acciones que para los Treasurys a largo plazo en este momento", dijo el cofundador de Bespoke, Paul Hickey, a CNBC en una entrevista telefónica el martes. "Para un inversionista que busca mantener algo a largo plazo, hace que las acciones sean relativamente atractivas".

Los inversores se han vertido en activos de refugio seguro como los bonos a medida que las negociaciones comerciales se han intensificado, enviando los rendimientos a niveles históricos bajos. Los precios de los bonos se mueven en la dirección opuesta de los rendimientos. El S&P 500, mientras tanto, ha caÃdo más del 4% en el último mes a medida que los inversores dejan caer los activos de mayor riesgo.

Si bien los inversores pueden estar evitando el riesgo a corto plazo, Hickey dijo que la inversión en el rendimiento de bonos y acciones es un signo alcista para las acciones.

"La conclusión es que si puede obtener un rendimiento anual de una compañÃa que le pagará más que el Tesoro a 30 años y la compañÃa tiene un historial de aumentar sus dividendos, a largo plazo, es una mejor alternativa que un Tesoro ", Dijo Hickey.

https://fm-static.cnbc.com/awsmedia/cha ... 207076.png

Los bonos del Tesoro a largo plazo continuaron una caÃda de un mes el martes. El bono a 30 años rindió 1.961%, y estaba a punto de cerrar por debajo del rendimiento de la factura a 3 meses por primera vez desde 2007. Este fenómeno poco común se llama inversión de curva de rendimiento y es ampliamente temido por los inversores porque ha precedido recesiones anteriores. . La tasa de interés del Tesoro a 3 meses también se negoció por encima del rendimiento de los bonos a 30 años.

Bespoke examinó datos que datan de hace cuatro décadas. Además de la crisis financiera, la única otra vez que una inversión similar en acciones y bonos estuvo cerca de suceder fue en julio de 2016, justo después de la votación del Brexit. En ese momento, el rendimiento de dividendos del S&P 500 se ubicó dentro del 0.01% del rendimiento a 30 años, según Bespoke.

Las acciones individuales ahora rinden más de 5, 10 y 30 años de bonos del Tesoro de EE. UU., Según la investigación de Bespoke. A partir del martes por la mañana, dos tercios de las acciones en el S&P 500 rinden más que los 5 años. Más del 60% rinde más que los 10 años, y aproximadamente la mitad rinde más que la nota de 30 años.

JJ Kinahan, estratega jefe de mercado de TD Ameritrade, dijo que esto podrÃa ayudar a respaldar las acciones, al menos en el corto plazo.

"Los que desean obtener rendimiento continuarán comprando más acciones 'seguras'", dijo Kinahan. "Con esto, me refiero particularmente a aquellas acciones en el S&P 500 que ofrecen un dividendo atractivo pero que tal vez tienen menos riesgo a la baja en una liquidación".

A pesar del posible aumento de las acciones, Peter Boockvar, director de inversiones de Bleakley Advisory Group, dijo que los inversores deberÃan tener en cuenta el riesgo de desacelerar el crecimiento global, una razón por la cual los rendimientos de los bonos cayeron en primer lugar.

"Por un lado, las acciones se compran por rendimiento y los bonos se compran por revalorización del capital, un escenario extraño", dijo Boockvar. "Por otro lado, no podemos olvidar que las acciones son un activo arriesgado y la razón por la cual los rendimientos han caÃdo tanto, particularmente los 30 años, es porque el crecimiento se está desacelerando y eso pone en peligro las ganancias y, por lo tanto, posiblemente los precios de las acciones".

En este momento, Boockvar dijo que estarÃa "más preocupado por lo último que entusiasmado por lo primero".

https://www.cnbc.com/amp/2019/08/27/the ... ssion=true

Kate Rooney | @ Kr00ney

Publicado 2:51 PM ET martes, 27 ago 2019 Actualizado 9:31 PM ET Mar, 27 Aug 2019

CNBC.com

Por primera vez desde 2009, el dividendo de S&P 500 está produciendo bonos del Tesoro a más de 30 años.

La única otra inversión similar en las últimas cuatro décadas se produjo en marzo de 2009, un punto bajo de la crisis financiera, según datos de Bespoke Investment Group. Pero podrÃa ser un buen augurio para las acciones, ya que los inversores tienen pocas otras opciones para encontrar rendimientos.

"Para un inversionista que busca mantener algo a largo plazo, hace que las acciones sean relativamente atractivas", dice Paul Hickey de Bespoke.

Por primera vez desde la crisis financiera, las acciones están ganando más para los inversores que los bonos del Tesoro clave a largo plazo.

El rendimiento estadounidense a 30 años cayó por debajo del dividendo de S&P 500 el martes. Según los datos de Bespoke Investment Group, es la primera vez desde marzo de 2009, cuando el mundo estaba sumido en una profunda recesión.

"La perspectiva es mucho mejor para las acciones que para los Treasurys a largo plazo en este momento", dijo el cofundador de Bespoke, Paul Hickey, a CNBC en una entrevista telefónica el martes. "Para un inversionista que busca mantener algo a largo plazo, hace que las acciones sean relativamente atractivas".

Los inversores se han vertido en activos de refugio seguro como los bonos a medida que las negociaciones comerciales se han intensificado, enviando los rendimientos a niveles históricos bajos. Los precios de los bonos se mueven en la dirección opuesta de los rendimientos. El S&P 500, mientras tanto, ha caÃdo más del 4% en el último mes a medida que los inversores dejan caer los activos de mayor riesgo.

Si bien los inversores pueden estar evitando el riesgo a corto plazo, Hickey dijo que la inversión en el rendimiento de bonos y acciones es un signo alcista para las acciones.

"La conclusión es que si puede obtener un rendimiento anual de una compañÃa que le pagará más que el Tesoro a 30 años y la compañÃa tiene un historial de aumentar sus dividendos, a largo plazo, es una mejor alternativa que un Tesoro ", Dijo Hickey.

https://fm-static.cnbc.com/awsmedia/cha ... 207076.png

{kind=link}

Los bonos del Tesoro a largo plazo continuaron una caÃda de un mes el martes. El bono a 30 años rindió 1.961%, y estaba a punto de cerrar por debajo del rendimiento de la factura a 3 meses por primera vez desde 2007. Este fenómeno poco común se llama inversión de curva de rendimiento y es ampliamente temido por los inversores porque ha precedido recesiones anteriores. . La tasa de interés del Tesoro a 3 meses también se negoció por encima del rendimiento de los bonos a 30 años.

Bespoke examinó datos que datan de hace cuatro décadas. Además de la crisis financiera, la única otra vez que una inversión similar en acciones y bonos estuvo cerca de suceder fue en julio de 2016, justo después de la votación del Brexit. En ese momento, el rendimiento de dividendos del S&P 500 se ubicó dentro del 0.01% del rendimiento a 30 años, según Bespoke.

Las acciones individuales ahora rinden más de 5, 10 y 30 años de bonos del Tesoro de EE. UU., Según la investigación de Bespoke. A partir del martes por la mañana, dos tercios de las acciones en el S&P 500 rinden más que los 5 años. Más del 60% rinde más que los 10 años, y aproximadamente la mitad rinde más que la nota de 30 años.

JJ Kinahan, estratega jefe de mercado de TD Ameritrade, dijo que esto podrÃa ayudar a respaldar las acciones, al menos en el corto plazo.

"Los que desean obtener rendimiento continuarán comprando más acciones 'seguras'", dijo Kinahan. "Con esto, me refiero particularmente a aquellas acciones en el S&P 500 que ofrecen un dividendo atractivo pero que tal vez tienen menos riesgo a la baja en una liquidación".

A pesar del posible aumento de las acciones, Peter Boockvar, director de inversiones de Bleakley Advisory Group, dijo que los inversores deberÃan tener en cuenta el riesgo de desacelerar el crecimiento global, una razón por la cual los rendimientos de los bonos cayeron en primer lugar.

"Por un lado, las acciones se compran por rendimiento y los bonos se compran por revalorización del capital, un escenario extraño", dijo Boockvar. "Por otro lado, no podemos olvidar que las acciones son un activo arriesgado y la razón por la cual los rendimientos han caÃdo tanto, particularmente los 30 años, es porque el crecimiento se está desacelerando y eso pone en peligro las ganancias y, por lo tanto, posiblemente los precios de las acciones".

En este momento, Boockvar dijo que estarÃa "más preocupado por lo último que entusiasmado por lo primero".

https://www.cnbc.com/amp/2019/08/27/the ... ssion=true

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

Cerramos el mes de Agosto con una semana caracterizada por subidas prácticamente generalizadas

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.812,90........ +1,89%..................+3,20%

SP-500................2.920,85.........+2,59%................. +16,51%

EUROSTOXX-50......3.349,73........ +2,35%..................+13,93%

NIKKEI-225..........20.704,37........ -0,03%.................+3,45%

RENTA VARIABLE

El guión previsto al inicio de semana, tras las caÃdas del mercado americano el viernes anterior, no se cumplió. Tuvimos una jornada que fue de más a menos gracias a los tuits de Trump, donde aseguraba haber recibido una llamada de las autoridades chinas anunciando su disposición a volver a la mesa de negociación. Asimismo, el presidente americano nos sorprendÃa al afirmar que el acuerdo con la UE respecto al sector automovilÃstico estaba muy cerca y podrÃa eludirse la aplicación de aranceles. Además, China abrÃa la posibilidad de relajar y eliminar ciertas restricciones a las compras de automóviles, medida para revitalizar el consumo interno como parte del cambio de modelo económico que está intentando implementar y con el que pretende reducir su dependencia del exterior. Tampoco se han quedado atrás los comentarios de algunos miembros del BCE enfriando las expectativas dovish para la próxima reunión del 12 de septiembre. Sin embargo, lo que ha mantenido en vilo a los mercados durante estas jornadas han sido dos acontecimientos polÃticos. Por un lado, la formación de un nuevo gobierno en Italia donde el partido 5 estrellas llegaba a un acuerdo con el Partido Demócrata para sellar un gobierno de coalición con Gissupe Conte al frente y por otro, la actuación del primer ministro Boris Johnson de suspender el parlamento británico reduciendo asà las opciones de la oposición para bloquear una salida sin acuerdo.

A pesar de todo este ruido polÃtico y declaraciones de distinta Ãndole, terminábamos el mes de agosto con una semana alcista para las bolsas.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Sube hasta los 60,34 dólares

ORO

Alcanza su mayor precio desde los últimos seis años, el 13708/2019 cerro en los 1527,20$

......................... NIVEL......... % SEMANAL.........ACUMULADO ANUAL ( desde 1 de Enero)

ORO.................. 1498.70$........ +2.53%..................+19,46%

PLATA (Experimenta esta semna un incremento de casi 9%)

......................... NIVEL......... % SEMANAL.........ACUMULADO ANUAL ( desde 1 de Enero)

PLATA................. 16.96$.......... +8.96%..................+18,59%

DIVISAS

Euro/ Dolar -->se mantiene estable, esta semana cierra en los 1,10 Eu/$.

Euros/Libra --> Intoduicimos esta semana el cambio con la Libra Sterlina ante un más que posible ciclón (Brexit Duro)

DESTACADO

El holding formado por el gigante del capital riesgo (Blackstone), el fondo soberano de Sinpapur (GIC) y el gestor de la red española de gas (Enagás) quiere hacerse con la totalidad de las acciones de la estadounidense Tallgrass Energy, dedicada al transporte y suministro de gas y petróleo, en una operación que valora el 100% de la empresa en 3.490 millones de dólares (unos 3.150 millones de euros). El holding en el que participa la empresa española, que controla el 44% de Tallgrass, ha enviado una carta de oferta al consejo de administración de la empresa en la que propone comprar el 56% de las acciones convencionales (clase A) de la empresa que todavÃa no controla a razón de 19,5 dólares por tÃtulo. La oferta supone una prima del 35% sobre la cotización de Tallgrass. La propuesta contempla la exclusión de bolsa y una fusión posterior del vehÃculo holding de Blackstone, Enagas y GIC con la propia Tallgrass, que seguirÃa operando como hasta ahora.

......................... NIVEL....... % SEMANAL.........ACUMULADO ANUAL

IBEX 35...............8.812,90........ +1,89%..................+3,20%

SP-500................2.920,85.........+2,59%................. +16,51%

EUROSTOXX-50......3.349,73........ +2,35%..................+13,93%

NIKKEI-225..........20.704,37........ -0,03%.................+3,45%

RENTA VARIABLE

El guión previsto al inicio de semana, tras las caÃdas del mercado americano el viernes anterior, no se cumplió. Tuvimos una jornada que fue de más a menos gracias a los tuits de Trump, donde aseguraba haber recibido una llamada de las autoridades chinas anunciando su disposición a volver a la mesa de negociación. Asimismo, el presidente americano nos sorprendÃa al afirmar que el acuerdo con la UE respecto al sector automovilÃstico estaba muy cerca y podrÃa eludirse la aplicación de aranceles. Además, China abrÃa la posibilidad de relajar y eliminar ciertas restricciones a las compras de automóviles, medida para revitalizar el consumo interno como parte del cambio de modelo económico que está intentando implementar y con el que pretende reducir su dependencia del exterior. Tampoco se han quedado atrás los comentarios de algunos miembros del BCE enfriando las expectativas dovish para la próxima reunión del 12 de septiembre. Sin embargo, lo que ha mantenido en vilo a los mercados durante estas jornadas han sido dos acontecimientos polÃticos. Por un lado, la formación de un nuevo gobierno en Italia donde el partido 5 estrellas llegaba a un acuerdo con el Partido Demócrata para sellar un gobierno de coalición con Gissupe Conte al frente y por otro, la actuación del primer ministro Boris Johnson de suspender el parlamento británico reduciendo asà las opciones de la oposición para bloquear una salida sin acuerdo.

A pesar de todo este ruido polÃtico y declaraciones de distinta Ãndole, terminábamos el mes de agosto con una semana alcista para las bolsas.

MATERIAS PRIMAS (Datos obtenidos de Cotizalia)

PETROLEO

Sube hasta los 60,34 dólares

ORO

Alcanza su mayor precio desde los últimos seis años, el 13708/2019 cerro en los 1527,20$

......................... NIVEL......... % SEMANAL.........ACUMULADO ANUAL ( desde 1 de Enero)

ORO.................. 1498.70$........ +2.53%..................+19,46%

PLATA (Experimenta esta semna un incremento de casi 9%)

......................... NIVEL......... % SEMANAL.........ACUMULADO ANUAL ( desde 1 de Enero)

PLATA................. 16.96$.......... +8.96%..................+18,59%

DIVISAS

Euro/ Dolar -->se mantiene estable, esta semana cierra en los 1,10 Eu/$.

Euros/Libra --> Intoduicimos esta semana el cambio con la Libra Sterlina ante un más que posible ciclón (Brexit Duro)

DESTACADO

El holding formado por el gigante del capital riesgo (Blackstone), el fondo soberano de Sinpapur (GIC) y el gestor de la red española de gas (Enagás) quiere hacerse con la totalidad de las acciones de la estadounidense Tallgrass Energy, dedicada al transporte y suministro de gas y petróleo, en una operación que valora el 100% de la empresa en 3.490 millones de dólares (unos 3.150 millones de euros). El holding en el que participa la empresa española, que controla el 44% de Tallgrass, ha enviado una carta de oferta al consejo de administración de la empresa en la que propone comprar el 56% de las acciones convencionales (clase A) de la empresa que todavÃa no controla a razón de 19,5 dólares por tÃtulo. La oferta supone una prima del 35% sobre la cotización de Tallgrass. La propuesta contempla la exclusión de bolsa y una fusión posterior del vehÃculo holding de Blackstone, Enagas y GIC con la propia Tallgrass, que seguirÃa operando como hasta ahora.

"Cuando creÃamos tener todas las respuestas, de repente cambiaron todas las preguntas".

-

Frapema77

- Mensajes: 427

- Registrado: 25 Feb 2019 07:23

- Agradecido: 110 veces

- Agradecimiento recibido: 328 veces

PIMCO se alinea con Trump y pide a la Fed agresividad con los tipos

Investing.com - El panorama económico no es muy alentador. Las señales que mandan los indicadores no invitan al optimismo y los bancos centrales, gobiernos y gestoras mundiales e inversores mueven ficha para intentar protegerse de lo que pueda venir.

La última en posicionar su estrategia es PIMCO, la mayor gestora en bonos del mundo, ha metido una presión extra a la Fed, que cada vez se siente más acorralada por los comentarios de fuerzas importantes.

Donald Trump ha sido la principal figura en atizar al banco central estadounidense por las polÃticas monetarias. Sin ir más lejos, hace una semana el inquilino de la Casa Blanca atizó a la Fed utilizando a Alemania. “Alemania vende bonos a 30 años que ofrecen rendimientos negativos. Alemania compite con Estados Unidos. Nuestra Reserva Federal no nos permite hacer lo que debemos hacer. Nos ponen en desventaja frente a nuestra competencia. ¡Dólar fuerte, sin inflación! Se mueven como arenas movedizas. ¡Pelea o vete a casa!â€.

AsÃ, T. Wilding, economista para EE.UU. en PIMCO, ha repasado la actualidad estadounidense en el que considera que la Reserva Federal necesita “un enfoque más agresivo para mitigar el riesgo de recesión en EE.UU.â€.

La experta de PIMCO expresa su preocupación por la falta de consenso dentro de la Fed sobre la necesidad de rebajar tipos. “Aunque en términos generales estamos de acuerdo en que las finanzas de los hogares están saludables y que el crecimiento del consumo ha exhibido un sólido rebote en el segundo trimestre, tenemos que recalcar que el momentum del mercado laboral se ha desacelerado notablemente más de lo esperadoâ€.

Ante esta situación, Wilding pide una actuación enérgica por parte de la Fed. “Vemos el riesgo de recesión lo suficientemente preocupante como para justificar una mayor polÃtica acomodaticia por parte de la Fed. Esperamos que al recorte de tipos de 25 puntos básicos del próximo mes le sigan más recortes a final de añoâ€. De hecho, Wilding advierte de que “incluso con estos recortes adicionales, creemos que el crecimiento económico podrÃa desacelerarse y situarse por debajo de su promedio, impulsando un crecimiento de la tasa de desempleo en los siguientes trimestresâ€.

Asà la gestora, sin mencionar la palabra, implÃcitamente invita a la Fed que haga un esfuerzo para bajar los tipos de interés.

Recientemente, PIMCO también fue negativo con la rentabilidad de los bonos del paÃs estadounidense. “Ya no es absurdo pensar que el rendimiento nominal de los bonos del Tesoro de EE.UU. pueda ser negativoâ€, dijeron en un reciente informe.

Escrito por: Investing.com

https://m.es.investing.com/news/economy ... os-1914385

Investing.com - El panorama económico no es muy alentador. Las señales que mandan los indicadores no invitan al optimismo y los bancos centrales, gobiernos y gestoras mundiales e inversores mueven ficha para intentar protegerse de lo que pueda venir.

La última en posicionar su estrategia es PIMCO, la mayor gestora en bonos del mundo, ha metido una presión extra a la Fed, que cada vez se siente más acorralada por los comentarios de fuerzas importantes.

Donald Trump ha sido la principal figura en atizar al banco central estadounidense por las polÃticas monetarias. Sin ir más lejos, hace una semana el inquilino de la Casa Blanca atizó a la Fed utilizando a Alemania. “Alemania vende bonos a 30 años que ofrecen rendimientos negativos. Alemania compite con Estados Unidos. Nuestra Reserva Federal no nos permite hacer lo que debemos hacer. Nos ponen en desventaja frente a nuestra competencia. ¡Dólar fuerte, sin inflación! Se mueven como arenas movedizas. ¡Pelea o vete a casa!â€.

AsÃ, T. Wilding, economista para EE.UU. en PIMCO, ha repasado la actualidad estadounidense en el que considera que la Reserva Federal necesita “un enfoque más agresivo para mitigar el riesgo de recesión en EE.UU.â€.