Me esperaré a analizar profundamente esta para largo plazo despues del miercoles, pues el 4Q del año natural (sept-dic.) siempre es donde más actividad genera. Además, es donde se "genera" el trabajo para el resto del año.

No obstante, un par de pinceladas:

1. Capitaliza 40M

2. DFN de 6,7M.

3. EV asciende a ~47 M.

4. Ventas de licencias (ingreso recurrente que se puede asimilar a un ARR) es 3,2 M de euros. El múltiplo ARR/EV es de 14,5x en una empresa de crecimiento, lo que no parece elevado.

5. El ~70% del incremento de ventas se traduce en generación de EBITDA.

6. El CAPEX recurrente (activaciones de I+D para la plataforma) es de 2,4M. Este año se ha llegado a breakeven en EBITDA-cash.

En resumen, creo que en esta todavia no se estan descontando expectativas futuras, sino que cotiza algo "normal" por sus múltiplos, entendiendo que es una empresa en crecimiento. Por esto vuelvo al inicio del mail: son muy importantes los resultados que mostraran del 4Q 2020, y nos indicaran si esta pequeña joya puede ir subiendo, porque no, hasta los 10 - 12 euros este año (según grafico que una vez me comento el gran Jhosan).

NETEX

-

Rub

- Mensajes: 71

- Registrado: 24 Feb 2019 23:27

- Agradecido: 55 veces

- Agradecimiento recibido: 10 veces

https://twitter.com/NetexLearning/statu ... 0060546057

Ya está en funcionamiento la oficina de NY.

Otra noticia de hace unos dÃas... A ver si va cogiendo visibilidad..

https://www.laopinioncoruna.es/economia ... 78607.html

Ya está en funcionamiento la oficina de NY.

Otra noticia de hace unos dÃas... A ver si va cogiendo visibilidad..

https://www.laopinioncoruna.es/economia ... 78607.html

-

Rebekas

- Mensajes: 318

- Registrado: 24 Feb 2019 23:21

- Agradecido: 162 veces

- Agradecimiento recibido: 224 veces

Lleva lateral practicamente todo el año 2021 despues del subidon de un 100% en 2020.

Sus cuentas anuales son de Sept a Sept. Asi que estamos en visperas de conocer sus resultados anuales.

El año pasado publicó un avance a 04/11

Supongo que incluiran en sus rdtos ya proforma a Virtual college, con lo que sus ventas se Iran a entorno 20 mm.

A dia de hoy capitaliza 35 mm, no llega a 2 veces ventas, cuando em Bme Wroth tenemos a making science cotizando a algo mas de 2 veces, izertis 3 veces ventas, lleidanet 4 veces O facephi 7 veces.

A ver si da un nuevo arreón

Sus cuentas anuales son de Sept a Sept. Asi que estamos en visperas de conocer sus resultados anuales.

El año pasado publicó un avance a 04/11

Supongo que incluiran en sus rdtos ya proforma a Virtual college, con lo que sus ventas se Iran a entorno 20 mm.

A dia de hoy capitaliza 35 mm, no llega a 2 veces ventas, cuando em Bme Wroth tenemos a making science cotizando a algo mas de 2 veces, izertis 3 veces ventas, lleidanet 4 veces O facephi 7 veces.

A ver si da un nuevo arreón

-

Rebekas

- Mensajes: 318

- Registrado: 24 Feb 2019 23:21

- Agradecido: 162 veces

- Agradecimiento recibido: 224 veces

He comprado otras pocas a 3,56 que andan de rebajas.

No se si estaran descontando malos resultados que estaran a punto de publicar, O Sera alguna venta para pagar las nsgular, O simples salidas por aburrimiento.

Apostare porque Sean la segunda O tercera opcion

No se si estaran descontando malos resultados que estaran a punto de publicar, O Sera alguna venta para pagar las nsgular, O simples salidas por aburrimiento.

Apostare porque Sean la segunda O tercera opcion

-

Rebekas

- Mensajes: 318

- Registrado: 24 Feb 2019 23:21

- Agradecido: 162 veces

- Agradecimiento recibido: 224 veces

Mis compritas de ultimos dias de 2021 fueron mondo tv y aumentar otro poco en éstas.

Junto con Tier1 de lo màs barato del Mab y ambas pueden dar un 100% tranquilamente en 2022.La dif es que Tier ya ha hecho un 50% en unas pocas semanas y Netex lleva parada desde final 2020 , incluso ha caido algo hasta 3,62.

Los numeros. Ventas organicas crecen 26% hasta 12,4 mm y ebitda crece 28% hasta 2,85 mm. Con una capitalizacion de 32 mm. Ya con esto estaria barata, pero es que para este 2022 ya computa la compra de virtual college con ventas de casi 7 mm euros.

De forma que este 2022, siguiendo los crecimientos de los ultimos años, se pueden ir a 24-25 mm de facturacion y 5-6 mm de ebitda. Apenas 6-8 veces ese ebitda capitaliza a 3,62.

Yo creo que en 2022 ésta puede doblar perfectamente O cuando menos dar una rentabilidad espectacular. Tiene practicamente 9 mm de deuda incluyendo el bono convertible de inveready, eso si.

A 3,62 cotiza. Muyayos, que aqui doblamos en 2022, sus lo ice Rebe

-

Rebekas

- Mensajes: 318

- Registrado: 24 Feb 2019 23:21

- Agradecido: 162 veces

- Agradecimiento recibido: 224 veces

Cuelgo anà lisis actualizado de netex de Bankinter del 15/03/22. Poco puedo añadir yo, solo que mi PO es superior a esos 5,85. 7 O 8 espero yo

En su análisis del mercado, Bankinter ha actualizado su recomendación hacia Netex, compañÃa que ofrece soluciones tecnológicas e innovadoras para adquirir y compartir conocimiento en el mundo de la educación, manteniendo su precio objetivo en los 5,85 euros por acción, lo que supone un potencial de más del 65%.

Netex sigue creciendo en ventas y EBITDA a tasas superiores al +20%, "esperamos que la fortaleza de la demanda de tecnologÃas de aprendizaje on- line y el paso adelante que dan los usuarios en su implantación, se refleje en crecimientos sostenidos de ventas y EBITDA superiores a los dos dÃgitos durante los próximos años", explican desde la entidad bancaria.

Para Bankinter, la adquisición de la británica Virtual College añade valor a la compañÃa, a lo que se suma el inicio de ventas en Estados Unidos, lo que refuerza su internacionalización y el crecimiento del negocio, "nuestro Precio Objetivo se mantiene invariado en 5,85 €/acción, supone un potencial de +65%. esperamos que los resultados de 2022 constaten el valor añadido que aporta Virtual College y, que la cotización evolucione a medida que se confirme la evolución de resultados y unos crecimientos elevados de ventas y EBITDA."

Asimismo, desde Bankinter mantienen su recomendación de compra hacia las acciones de Netex en el mercado de BME Growth.

Resultados Netex 2021

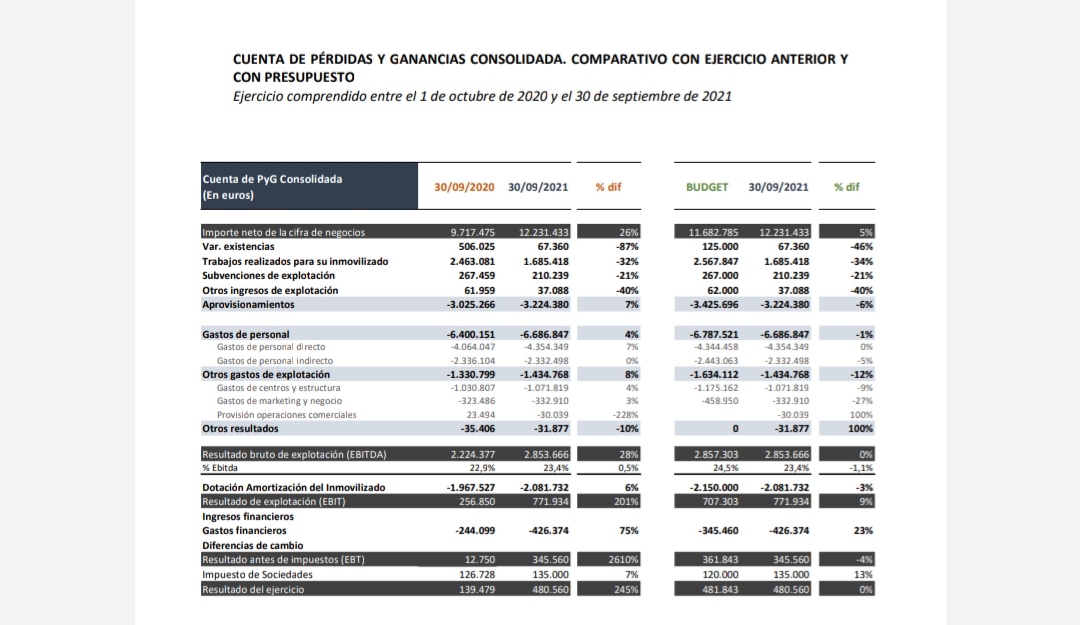

Según el avance de resultados publicado por Netex, el incremento de la Cifra de Negocios se sitúa en un 26% por encima respecto al ejercicio anterior y alcanza los 12,2 millones de euros, mientras que los Aprovisionamientos y los Gastos de Personal Directo se incrementan en un 7%, muy por debajo del crecimiento en ingresos de la CompañÃa.

Asimismo, los Gastos de Personal Indirecto se mantienen respecto al año anterior y Otros Gastos de Explotación se incrementan en un 8% lo que, unido a lo anteriormente mencionado, hace que el EBITDA de la CompañÃa sea un 28% superior al del ejercicio anterior, situándose en los 2,85 millones de euros y alcanzando el objetivo del presupuesto del año.

El resultado del ejercicio se sitúa en los 480 mil euros, lo que representa un incremento del 245% respecto al ejercicio anterior y alcanza prácticamente el objetivo del presupuesto del año.

Por otro lado, la Deuda Financiera Neta, excluyendo el Bono Convertible de 1,5 millones de euros suscrito con Inveready (Información Privilegiada publicada el 26 de noviembre de 2020) se sitúa en 7,4 millones de euros frente a los 6,8 millones del ejercicio anterior. Si bien, cabe destacar que la ratio de Deuda Financiera Neta respecto al Ebitda se sitúa en 2,61 veces, frente a las 3,04 del ejercicio anterior.

"Valoramos positivamente los resultados 2021, cumplen con el presupuesto, alcanzan nuestras estimaciones y, el crecimiento de ventas y EBITDA supera el +20%", aseguran desde Bankinter.

Desde la compañÃa, estiman que las cifras para los próximos dos ejercicios 2022-2023 serán aún más positivas, "vemos potencial para la venta cruzada, especialmente en programas de formación. Estimamos que tras la compra de VC, las ventas crezcan +64% y +28% en 2022 y 2023 y que el EBITDA lo haga +45% y +78%, respectivamente. Esperamos unos ahorros de costes del 11% de las ventas de VC a partir del tercer año de la integración. El precio final de la adquisición está pendiente de ajustes, estimamos 6.500M€ y, ya se han pagado 5.500M€. La adquisición se financia mediante un bono convertible".

En su análisis del mercado, Bankinter ha actualizado su recomendación hacia Netex, compañÃa que ofrece soluciones tecnológicas e innovadoras para adquirir y compartir conocimiento en el mundo de la educación, manteniendo su precio objetivo en los 5,85 euros por acción, lo que supone un potencial de más del 65%.

Netex sigue creciendo en ventas y EBITDA a tasas superiores al +20%, "esperamos que la fortaleza de la demanda de tecnologÃas de aprendizaje on- line y el paso adelante que dan los usuarios en su implantación, se refleje en crecimientos sostenidos de ventas y EBITDA superiores a los dos dÃgitos durante los próximos años", explican desde la entidad bancaria.

Para Bankinter, la adquisición de la británica Virtual College añade valor a la compañÃa, a lo que se suma el inicio de ventas en Estados Unidos, lo que refuerza su internacionalización y el crecimiento del negocio, "nuestro Precio Objetivo se mantiene invariado en 5,85 €/acción, supone un potencial de +65%. esperamos que los resultados de 2022 constaten el valor añadido que aporta Virtual College y, que la cotización evolucione a medida que se confirme la evolución de resultados y unos crecimientos elevados de ventas y EBITDA."

Asimismo, desde Bankinter mantienen su recomendación de compra hacia las acciones de Netex en el mercado de BME Growth.

Resultados Netex 2021

Según el avance de resultados publicado por Netex, el incremento de la Cifra de Negocios se sitúa en un 26% por encima respecto al ejercicio anterior y alcanza los 12,2 millones de euros, mientras que los Aprovisionamientos y los Gastos de Personal Directo se incrementan en un 7%, muy por debajo del crecimiento en ingresos de la CompañÃa.

Asimismo, los Gastos de Personal Indirecto se mantienen respecto al año anterior y Otros Gastos de Explotación se incrementan en un 8% lo que, unido a lo anteriormente mencionado, hace que el EBITDA de la CompañÃa sea un 28% superior al del ejercicio anterior, situándose en los 2,85 millones de euros y alcanzando el objetivo del presupuesto del año.

El resultado del ejercicio se sitúa en los 480 mil euros, lo que representa un incremento del 245% respecto al ejercicio anterior y alcanza prácticamente el objetivo del presupuesto del año.

Por otro lado, la Deuda Financiera Neta, excluyendo el Bono Convertible de 1,5 millones de euros suscrito con Inveready (Información Privilegiada publicada el 26 de noviembre de 2020) se sitúa en 7,4 millones de euros frente a los 6,8 millones del ejercicio anterior. Si bien, cabe destacar que la ratio de Deuda Financiera Neta respecto al Ebitda se sitúa en 2,61 veces, frente a las 3,04 del ejercicio anterior.

"Valoramos positivamente los resultados 2021, cumplen con el presupuesto, alcanzan nuestras estimaciones y, el crecimiento de ventas y EBITDA supera el +20%", aseguran desde Bankinter.

Desde la compañÃa, estiman que las cifras para los próximos dos ejercicios 2022-2023 serán aún más positivas, "vemos potencial para la venta cruzada, especialmente en programas de formación. Estimamos que tras la compra de VC, las ventas crezcan +64% y +28% en 2022 y 2023 y que el EBITDA lo haga +45% y +78%, respectivamente. Esperamos unos ahorros de costes del 11% de las ventas de VC a partir del tercer año de la integración. El precio final de la adquisición está pendiente de ajustes, estimamos 6.500M€ y, ya se han pagado 5.500M€. La adquisición se financia mediante un bono convertible".