Making-science

-

Rebekas

- Mensajes: 323

- Registrado: 24 Feb 2019 23:21

- Agradecido: 170 veces

- Agradecimiento recibido: 228 veces

Yo he vuelto a entrar en ésta estos dÃas a 14,18 media

Leyendo los posts anteriores de neno, hay que reconocer que lo ha clavado. Aun, la caÃda ha sido algo mayor de esos 15,10 euros que el decÃa soporte de largo plazo ( hasta hoy claro, quien sabe si en unas semanas o meses....)

Yo creo que esta caÃda desde los 36 euros hasta los 13 escasos de estos dÃas se debe a varios factores

1. Ha habido una corrección general fuerte en muchos valores BME, y aun no sabemos cuanto le puede quedar y si le queda o no. Facephi, lleidanet, gigas, making science... En mayor o menor medida, ha habido una corrección de calado.

2. El crecimiento en Maks, tanto orgánico como inorgánico, es incostentable y espectacular, pero el neto de 2021 ha sido pérdidas de 3 mm. Tiene su justificación , pero no están los tiempos pa Palmar. No mola.

3. AK en Mayo a 18 eur, de 9 mm euros, Ãntegramente suscrita, pero que han sido 516.667 nuevas acciones que entraron a cotizar ayer 22/06.

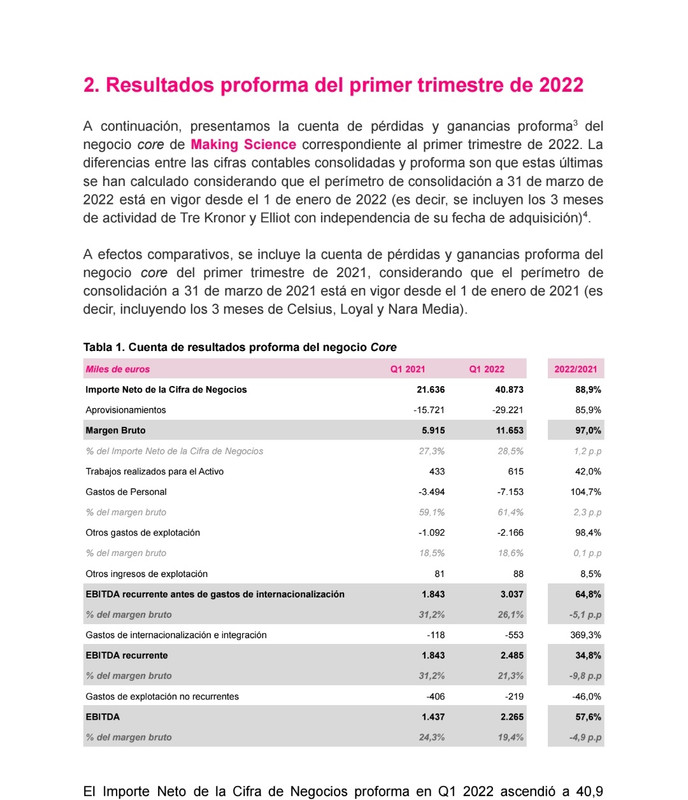

Los números del primer trimestre siguen en su lÃnea espectacular.

Ventas crecen 88,9% hasta 40.873.000. Ya apuntan a 160 mm anuales cuando hace nada no eran ni 50 mm

El crec del Ebitda no es tan espectacular, pero nada desdeñable 57,6% hasta 2,2 mm que apunta tb a 9 mm anuales si no más.

Eso si, la capitalización después de la caÃda de 36 hasta 13, pues ahora por 130 mm.

Hace unos dÃas, escuchaba a un analista comentar que a dÃa de hoy el SP cotizaba 2,7 veces ventas, argumentando que a pesar de las caÃdas, pues seguÃa siendo muy exigente.

Maks capitaliza menos de 1 vez ventas con crecimientos del 90%. Ahà lo dejo

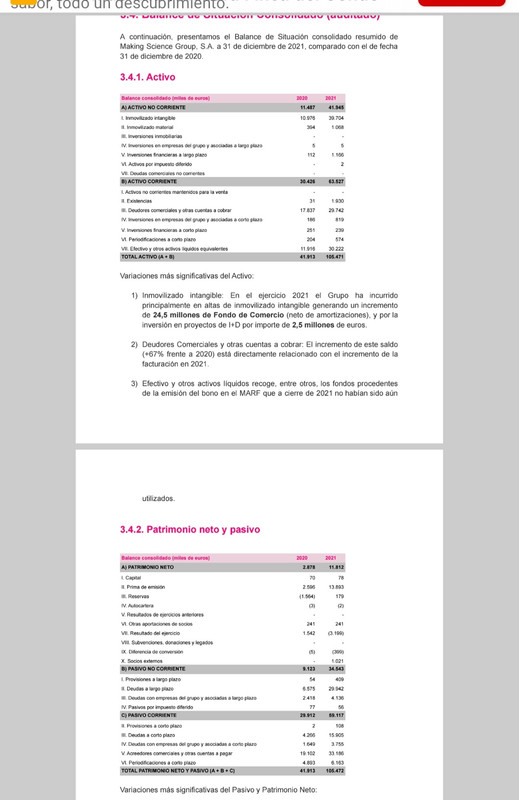

El balance antes de la AK andaba un poco estresado en deuda financiera neta. 45 mm de deuda financiera bruta y 30 mm de efectivo dan 15 mm de deuda neta, que con los números del año pasado son más de 3 veces Ebitda.

La reciente captación de 9 mm en la ak de Mayo, que no aparecen lógicamente en ese balance a 31/12/21, ayudan a relajar bastante este indicador. Si bien en esta empresa, su CEO tiene muy claro que el camino sigue siendo el crecimiento orgánico e inorgánico agresivo, asà que me temo que una situación holgada, tardaremos años en verla.

Bueno, de momento he vuelto a mi querida maks que tantas alegrÃas me ha dado. No se si con vocación de permanencia a largo o enredaré, pero de que tiene un recorrido bursátil espectacular por delante, yo tengo pocas dudas.

Veremos.

Leyendo los posts anteriores de neno, hay que reconocer que lo ha clavado. Aun, la caÃda ha sido algo mayor de esos 15,10 euros que el decÃa soporte de largo plazo ( hasta hoy claro, quien sabe si en unas semanas o meses....)

Yo creo que esta caÃda desde los 36 euros hasta los 13 escasos de estos dÃas se debe a varios factores

1. Ha habido una corrección general fuerte en muchos valores BME, y aun no sabemos cuanto le puede quedar y si le queda o no. Facephi, lleidanet, gigas, making science... En mayor o menor medida, ha habido una corrección de calado.

2. El crecimiento en Maks, tanto orgánico como inorgánico, es incostentable y espectacular, pero el neto de 2021 ha sido pérdidas de 3 mm. Tiene su justificación , pero no están los tiempos pa Palmar. No mola.

3. AK en Mayo a 18 eur, de 9 mm euros, Ãntegramente suscrita, pero que han sido 516.667 nuevas acciones que entraron a cotizar ayer 22/06.

Los números del primer trimestre siguen en su lÃnea espectacular.

Ventas crecen 88,9% hasta 40.873.000. Ya apuntan a 160 mm anuales cuando hace nada no eran ni 50 mm

El crec del Ebitda no es tan espectacular, pero nada desdeñable 57,6% hasta 2,2 mm que apunta tb a 9 mm anuales si no más.

Eso si, la capitalización después de la caÃda de 36 hasta 13, pues ahora por 130 mm.

Hace unos dÃas, escuchaba a un analista comentar que a dÃa de hoy el SP cotizaba 2,7 veces ventas, argumentando que a pesar de las caÃdas, pues seguÃa siendo muy exigente.

Maks capitaliza menos de 1 vez ventas con crecimientos del 90%. Ahà lo dejo

El balance antes de la AK andaba un poco estresado en deuda financiera neta. 45 mm de deuda financiera bruta y 30 mm de efectivo dan 15 mm de deuda neta, que con los números del año pasado son más de 3 veces Ebitda.

La reciente captación de 9 mm en la ak de Mayo, que no aparecen lógicamente en ese balance a 31/12/21, ayudan a relajar bastante este indicador. Si bien en esta empresa, su CEO tiene muy claro que el camino sigue siendo el crecimiento orgánico e inorgánico agresivo, asà que me temo que una situación holgada, tardaremos años en verla.

Bueno, de momento he vuelto a mi querida maks que tantas alegrÃas me ha dado. No se si con vocación de permanencia a largo o enredaré, pero de que tiene un recorrido bursátil espectacular por delante, yo tengo pocas dudas.

Veremos.

-

Rebekas

- Mensajes: 323

- Registrado: 24 Feb 2019 23:21

- Agradecido: 170 veces

- Agradecimiento recibido: 228 veces

risky escribió: ↑06 Feb 2021 13:07Actualmente, barata la acción no esta, pues capitaliza 110 y EBITDA recurrente seria 3,7M. Con DFN 0 según cierre 06/2020, esto supondrÃa un 29,7x EV/EBITDA. Esto significa que se están descontando crecimientos futuros elevados, y eso es lo que ha pasado en los últimos resultados (+60% EBITDA).

Si el año que viene siguiera el mismo crecimiento, el EBITDA seria de 6,4 M (crecimiento del 60%, esto seria 17,1x EV/EBITDA esperado 2021).

En lo que respecta a resultados, cualquier empresa querrÃa estar en la situación de MAKS: +60% ventas y EBITDA vs. año anterior.

No obstante, hay una cosa que no me gusta: la bajada del margen bruto (21,2% en 4Q 2020, 26,0% en 2020, 32,0% en 2019). Deberá entenderse, con los siguientes resultados, cual será el margen bruto recurrente (desconozco si hay algun elemento no recurrente que haya podido afectar, o si pudiera venir parcialmente explicado por la adquisición de Omniaweb Italia). Lo que esta claro, es que el margen bruto del 21% no me gusta (notar que es en este ratio donde realmente se puede hacer ganar más dinero a la Sociedad, todo incremento va "directo a la vena").

El EBITDA lo calculan sobre % de margen bruto y incrementa en términos porcentuales de 19,1% en 2019 a 23,3% en 2020e, lo que muestra un buen control del gasto "discrecional" de MAKS (buen punto).

Con esto, vamos a hacer suposiciones optimistas para estimar el EBITDA 2021:

1. Incremento de ventas del 60% para 2021, lo que serian ventas de unos 90 M. ¿Es esto realista? Pues bien, multiplicando por 4 el 4Q 2020, las ventas serian de 81 M.

2. Neutralización del margen hasta el rango medio 2019-2020, esto es el 29% sobre ventas (punto medio entre el 26% 2020 y 32% en 2021).

3. Asumiendo los puntos anteriores, margen bruto ascenderÃa a 26,4 M.

4. Supongamos un EBITDA del 23, igual que 2020. Esto resulta en un EBITDA de 6 M.

Para mi, cualquier EBITDA por debajo de 6M en esta para 2021, supondrÃa un frenazo tanto en la cotización como en las perspectivas de crecimiento. Si bien, creo que todavÃa le queda subida.

Fe de errores

Subo un segundo post de making science para reconocer un error en el anterior. la ak no se ha suscrito en el limite de lo aprobado

Eran 12mm en 2 tramos, de 4 y 8 mm y en ninguno de los 2 se llegó al limite y el total suscrito ha sido de 9,3 mm

y ya aprovecho para recordar este post de risky, que ya no tenemos la suerte que venga por el chorco, que tb estuvo muy acertado en sus proyecciones fundamentales igual que neno lo estuvo en las tecnicas.

una pena no contar ya por aqui con risky

-

Rebekas

- Mensajes: 323

- Registrado: 24 Feb 2019 23:21

- Agradecido: 170 veces

- Agradecimiento recibido: 228 veces

El ceo espera 10,5 mm de Ebitda core para este 2022 , y 13/14 mm para 2023 y meter en break even el ecommerce que este año le está penalizando.

80,5 mm capitaliza ahora mismo. Es probable que siga bajando, no pinta bien el Nasdaq ni el Mab para corto plazo pero está barata en mi opinión

Hay bastantes más videos de estas jornadas organizadas parece por renta 4. He visto que hay aparte de este de maks, de tier1, de netex, de proeduca, de sngular, de izertis,supongo que acudirán todas o casi todas. .. algún coloquio....

-

pamur

- Mensajes: 794

- Registrado: 25 Feb 2019 10:48

- Agradecido: 134 veces

- Agradecimiento recibido: 338 veces

Madrid, a 31 de enero de 20223

Making Science Group, S.A. (en adelante, “Making Scienceâ€, “Making Science Groupâ€, la

“CompañÃaâ€, o el “Grupoâ€), en virtud de lo previsto en el artÃculo 17 del Reglamento (UE) no

596/2014 sobre abuso de mercado y en el artÃculo 227 del texto refundido de la Ley de

Mercado de Valores, aprobado por el Real Decreto Legislativo 4/2015, de 23 de octubre, y

disposiciones concordantes, asà como en la Circular 3/2020 del segmento BME Growth de

BME MTF Equity (en adelante, “BME Growthâ€), por medio de la presente pone en

conocimiento la siguiente información:

OTRA INFORMACIÓN RELEVANTE

Making Science anuncia que, a través de su filial, Making Science Limited, ha adquirido un

27% adicional de las acciones de Celsius SAS ("Celsius"), aumentando la participación de

Making Science en Celsius hasta el 100%.

Celsius es una consultora de marketing fundada por los ex Googlers, Jérôme Cauchard y

Jérémie Leitao, que diseña y despliega estrategias digitales para empresas de todos los

tamaños. Desde la adquisición inicial del 51% en febrero de 2021, Making Science ha

acelerado el crecimiento de Celsius ofreciendo sus soluciones de datos y AdTech a los

clientes franceses, ha acelerado el lanzamiento en Europa de productos innovadores en la

televisión conectada y ha consolidado sus asociaciones con Google y Meta en Francia.

En cumplimiento de lo dispuesto en la Circular 3/2020 del BME MTF Equity se deja expresa

constancia de que la información comunicada por la presente ha sido elaborada bajo la

exclusiva responsabilidad de la Sociedad y sus administradores con cargo vigente.

Atentamente,

D. José Antonio MartÃnez Aguilar

Consejero Delegado de Making Science Group, S.A

Making Science Group, S.A. (en adelante, “Making Scienceâ€, “Making Science Groupâ€, la

“CompañÃaâ€, o el “Grupoâ€), en virtud de lo previsto en el artÃculo 17 del Reglamento (UE) no

596/2014 sobre abuso de mercado y en el artÃculo 227 del texto refundido de la Ley de

Mercado de Valores, aprobado por el Real Decreto Legislativo 4/2015, de 23 de octubre, y

disposiciones concordantes, asà como en la Circular 3/2020 del segmento BME Growth de

BME MTF Equity (en adelante, “BME Growthâ€), por medio de la presente pone en

conocimiento la siguiente información:

OTRA INFORMACIÓN RELEVANTE

Making Science anuncia que, a través de su filial, Making Science Limited, ha adquirido un

27% adicional de las acciones de Celsius SAS ("Celsius"), aumentando la participación de

Making Science en Celsius hasta el 100%.

Celsius es una consultora de marketing fundada por los ex Googlers, Jérôme Cauchard y

Jérémie Leitao, que diseña y despliega estrategias digitales para empresas de todos los

tamaños. Desde la adquisición inicial del 51% en febrero de 2021, Making Science ha

acelerado el crecimiento de Celsius ofreciendo sus soluciones de datos y AdTech a los

clientes franceses, ha acelerado el lanzamiento en Europa de productos innovadores en la

televisión conectada y ha consolidado sus asociaciones con Google y Meta en Francia.

En cumplimiento de lo dispuesto en la Circular 3/2020 del BME MTF Equity se deja expresa

constancia de que la información comunicada por la presente ha sido elaborada bajo la

exclusiva responsabilidad de la Sociedad y sus administradores con cargo vigente.

Atentamente,

D. José Antonio MartÃnez Aguilar

Consejero Delegado de Making Science Group, S.A

-

Rebekas

- Mensajes: 323

- Registrado: 24 Feb 2019 23:21

- Agradecido: 170 veces

- Agradecimiento recibido: 228 veces

Ha publicado avance 2022

Ventas de 210 mm.

Si miro los primeros posts de este hilo, en 2020 las ventas fueron de 57 mm. Y 2019 de 37 mm

En 4 años sus ventas han crecido más de un 500% y su Ebitda de 2,2 mm en 2019 a 10 mm este 2022 ( aunque aquà varia según Ebitda recurrente o real).

Otras cotizadas en esos 4 años lo que han hecho es bajar ventas y ebitda

La cotización, asà a lo gordo, empezó en entornos de 5 euros, para irse luego hasta 36 euros, y ahora entorno 13 euros.

Tiene su explicación en mi opinión. Hay que esperar a Abril que publique los auditados, pero muy probablemente el neto serán pérdidas por las amortizaciones de compras inorgánicas y gastos financieros

La subida de tipos de interés también está ralentizando ya su agresiva polÃtica de compras. El crecimiento de 2022 es consecuencia de las adquisiciones de 2020 y 2021, pero este 2022 las compras ya han sido más modestas.

Un tercer factor que la ha podido penalizar puede ser papel de los comprados. Maks financia sus compras en parte con papel que puede haber salido.

El año pasado hizo una AK de unos 12 mm que no consiguió cubrir en su totalidad; colocó unos 9 mm a un precio de 18 eur por acción.

Yo ahora mismo llevo muy poca carga, pero la marco muy de cerca

Ventas de 210 mm.

Si miro los primeros posts de este hilo, en 2020 las ventas fueron de 57 mm. Y 2019 de 37 mm

En 4 años sus ventas han crecido más de un 500% y su Ebitda de 2,2 mm en 2019 a 10 mm este 2022 ( aunque aquà varia según Ebitda recurrente o real).

Otras cotizadas en esos 4 años lo que han hecho es bajar ventas y ebitda

La cotización, asà a lo gordo, empezó en entornos de 5 euros, para irse luego hasta 36 euros, y ahora entorno 13 euros.

Tiene su explicación en mi opinión. Hay que esperar a Abril que publique los auditados, pero muy probablemente el neto serán pérdidas por las amortizaciones de compras inorgánicas y gastos financieros

La subida de tipos de interés también está ralentizando ya su agresiva polÃtica de compras. El crecimiento de 2022 es consecuencia de las adquisiciones de 2020 y 2021, pero este 2022 las compras ya han sido más modestas.

Un tercer factor que la ha podido penalizar puede ser papel de los comprados. Maks financia sus compras en parte con papel que puede haber salido.

El año pasado hizo una AK de unos 12 mm que no consiguió cubrir en su totalidad; colocó unos 9 mm a un precio de 18 eur por acción.

Yo ahora mismo llevo muy poca carga, pero la marco muy de cerca

-

Rebekas

- Mensajes: 323

- Registrado: 24 Feb 2019 23:21

- Agradecido: 170 veces

- Agradecimiento recibido: 228 veces

La mala noticia es que el crecimiento de ventas, con respecto a tercer o cuarto trimestre, es apenas del 10% aunque en la comparativa con 1t 22 es del 36%

El primer trimestre suele ser más flojo; en cualquier caso, aunque mantuviera ese 36% el resto del año, ya no son los crecimientos de años atrás. Para mi esta claro que la brutal subida de tipos, ha ralentizado ( quizá solo temporalmente) su agresiva polÃtica de crecimiento inorgánica.

Llevo años por el hilo contando los espectaculares resultados de esta compañia, y ahora que decepcionan un poco, no faltare a mi cita.

La buena es que lleva cayendo desde los 36 eur asà que lo más probable es que sea esto lo que ha estado descontando la cotización desde esos 36

Las ventas de la empresa siguen creciendo, el Ebitda también, y hay noticias muy buenas este pasado trimestre como que la pata del e-commerce, que restaba Ebitda, ha entrado en break even.

Cotiza a 11 a 20/05/23.

Puede caer algo más, claro que si, pero da la sensación de tener bastante mas recorrido hacia arriba que hacia abajo.

Veremos

El primer trimestre suele ser más flojo; en cualquier caso, aunque mantuviera ese 36% el resto del año, ya no son los crecimientos de años atrás. Para mi esta claro que la brutal subida de tipos, ha ralentizado ( quizá solo temporalmente) su agresiva polÃtica de crecimiento inorgánica.

Llevo años por el hilo contando los espectaculares resultados de esta compañia, y ahora que decepcionan un poco, no faltare a mi cita.

La buena es que lleva cayendo desde los 36 eur asà que lo más probable es que sea esto lo que ha estado descontando la cotización desde esos 36

Las ventas de la empresa siguen creciendo, el Ebitda también, y hay noticias muy buenas este pasado trimestre como que la pata del e-commerce, que restaba Ebitda, ha entrado en break even.

Cotiza a 11 a 20/05/23.

Puede caer algo más, claro que si, pero da la sensación de tener bastante mas recorrido hacia arriba que hacia abajo.

Veremos

-

borraja

- Mensajes: 26

- Registrado: 26 Feb 2019 11:04

- Agradecido: 17 veces

- Agradecimiento recibido: 42 veces

https://invst.ly/131y1-

Para estar atentos poque puede empezar un movimiento que le lleve a los 14 leuros.

Para estar atentos poque puede empezar un movimiento que le lleve a los 14 leuros.

-

Rebekas

- Mensajes: 323

- Registrado: 24 Feb 2019 23:21

- Agradecido: 170 veces

- Agradecimiento recibido: 228 veces

Dejo a quien le interese vídeo del CEO explicando cuentas 2023 y guidance hasta 2027. Cuesta seguirle por exageración de anglicismos y porque cuesta entender el negocio, pero es evidente que el tipo es profesional a más no poder y seduce.

La buena noticia es que para 2024 esperan 14 mm Ebitda ( y escuchando al CEO, te lo crees a pies juntillas) ; siendo que no capitaliza ni 80 mm a día de hoy, pues sale 5/6 veces Ebitda, tan barato como Amper pero en altos crecimientos.

La mala es que ya asegura que este 2024 va a haber AK; no sabemos ni de cuánto, ni a que precios, ni na de na, pero que la va a haber si o si.

Esperan crecimiento para próximos 4 años de 20% en ventas y Ebitda y asegura que van a entrar fuerte en USA, mercado clave para la publicidad Digital.

A mi siempre me ha gustado esta acción y pienso que esta historia pinta bien. Tengo mis dudas que a C/p no pueda caer más sobre todo tras la ak y el papel nuevo.

Veremos.

https://youtu.be/cvBpq0RWiMU?si=qIKqqxY4nb5kpLJu

La buena noticia es que para 2024 esperan 14 mm Ebitda ( y escuchando al CEO, te lo crees a pies juntillas) ; siendo que no capitaliza ni 80 mm a día de hoy, pues sale 5/6 veces Ebitda, tan barato como Amper pero en altos crecimientos.

La mala es que ya asegura que este 2024 va a haber AK; no sabemos ni de cuánto, ni a que precios, ni na de na, pero que la va a haber si o si.

Esperan crecimiento para próximos 4 años de 20% en ventas y Ebitda y asegura que van a entrar fuerte en USA, mercado clave para la publicidad Digital.

A mi siempre me ha gustado esta acción y pienso que esta historia pinta bien. Tengo mis dudas que a C/p no pueda caer más sobre todo tras la ak y el papel nuevo.

Veremos.

https://youtu.be/cvBpq0RWiMU?si=qIKqqxY4nb5kpLJu

-

borraja

- Mensajes: 26

- Registrado: 26 Feb 2019 11:04

- Agradecido: 17 veces

- Agradecimiento recibido: 42 veces

Ampliación a partir de abril para reducir apalancamiento.

https://www.eleconomista.es/mercados-co ... -2024.html

https://www.eleconomista.es/mercados-co ... -2024.html