PHARMA MAR

-

carcason

- Mensajes: 145

- Registrado: 25 Feb 2019 15:37

- Agradecido: 78 veces

- Agradecimiento recibido: 94 veces

Hago una reflexión con respecto a nuestra querida PHM,

leo en el chat, ya a varios, chorcanos que dicen la ha cagado vendiendo y que se le ha ido,la accion ;esta barata por fundamentales y tiene un futuro prometedor y sostenible ,donde cada año, parece muy evidente, va a ir incrementando sus beneficios. Otra evidencia es que las BIG,s le han castigado por tener la solución al covid (esa que no llega nunca) y esas mismas bigs ,asà han podido sacar vacunas y tratamientos antivirales, porque son ellas mismas quienes subvencionan a las agencias del medicamentos por encima del 90% ,tanto en USA como Europa y mientras aplidina desde marzo 2020, comunica que tiene el antiviral, se demuestra para todas las variantes y además de amplio espectro(otros virus) todos los grandes virólogos y médicos que la han probado se enamoran de este compuesto, además este medicamento es aprobado por su seguridad en Australia y tumbado por malas practicas fraudulentas en la EMA...porque no ha salido adelante todavÃa si estaba a tan fácil y probada su seguridad ??....estaba el covid predestinado ??.

Pero PHM no es solo esta aplidina por la que ha sido supercastigada sin motivo, tiene la lurbe que es otra joya y se va a comer gran parte del pastel oncológico y si fuera poco, mas de 300.000 moléculas patentadas del fondo marino, el que cada vez esta mas contaminado y será mas difÃcil a futuro sacar nuevas moléculas. Con pasta el I+D sacara mas y mas productos.

Que quiero decir con esto ?...pues que al ver PHM a 46, la psicologia, ha jugado una mala pasada a inversores minoristas, que era gran parte del grueso del accionariado y ha habido una criba importante de estos ,por la desconfianza que ha generado después de haber estado a 148 € y bajar en 1 año a 46.

Estoy convencido que hay muchas participaciones ocultas de fondos y bigs que han ido incrementando y o estan declaradas(ya se harán comunicados, cuando pasen los 148) ,con la ayuda de esos cortos instrumentados por ellos mismos, asi como también que hubieron acercamientos a Sousa para entrar u oparla, pero sabe éste ,lo que tiene entre manos y les dijo que nanay.... quien también debió aprovechar, supongo con cortos ,sabiendo que nos iban a castigar.

Pamur me acuerdo, que bautizó a PHM como PHARMAZON ,pues recordaba sus inicios en Amazon donde la multiplicación de la inversión, ha sido desorbitada...pues la identificacion de este valor ,puede darnos esos frutos o similares ?...creo y espero que si!

Es un valor para jubilarse, no espereis nada del papa estado por vuestros esfuerzos laborales...hay que identificar estos valores para tener en cartera a 10 años vista,siempre que no se trunque con una opa. Asi pues no se ha escapado y el valor a 76 € y por debajo de 100 es una ganga !! .................ALEA JACTA EST !!

leo en el chat, ya a varios, chorcanos que dicen la ha cagado vendiendo y que se le ha ido,la accion ;esta barata por fundamentales y tiene un futuro prometedor y sostenible ,donde cada año, parece muy evidente, va a ir incrementando sus beneficios. Otra evidencia es que las BIG,s le han castigado por tener la solución al covid (esa que no llega nunca) y esas mismas bigs ,asà han podido sacar vacunas y tratamientos antivirales, porque son ellas mismas quienes subvencionan a las agencias del medicamentos por encima del 90% ,tanto en USA como Europa y mientras aplidina desde marzo 2020, comunica que tiene el antiviral, se demuestra para todas las variantes y además de amplio espectro(otros virus) todos los grandes virólogos y médicos que la han probado se enamoran de este compuesto, además este medicamento es aprobado por su seguridad en Australia y tumbado por malas practicas fraudulentas en la EMA...porque no ha salido adelante todavÃa si estaba a tan fácil y probada su seguridad ??....estaba el covid predestinado ??.

Pero PHM no es solo esta aplidina por la que ha sido supercastigada sin motivo, tiene la lurbe que es otra joya y se va a comer gran parte del pastel oncológico y si fuera poco, mas de 300.000 moléculas patentadas del fondo marino, el que cada vez esta mas contaminado y será mas difÃcil a futuro sacar nuevas moléculas. Con pasta el I+D sacara mas y mas productos.

Que quiero decir con esto ?...pues que al ver PHM a 46, la psicologia, ha jugado una mala pasada a inversores minoristas, que era gran parte del grueso del accionariado y ha habido una criba importante de estos ,por la desconfianza que ha generado después de haber estado a 148 € y bajar en 1 año a 46.

Estoy convencido que hay muchas participaciones ocultas de fondos y bigs que han ido incrementando y o estan declaradas(ya se harán comunicados, cuando pasen los 148) ,con la ayuda de esos cortos instrumentados por ellos mismos, asi como también que hubieron acercamientos a Sousa para entrar u oparla, pero sabe éste ,lo que tiene entre manos y les dijo que nanay.... quien también debió aprovechar, supongo con cortos ,sabiendo que nos iban a castigar.

Pamur me acuerdo, que bautizó a PHM como PHARMAZON ,pues recordaba sus inicios en Amazon donde la multiplicación de la inversión, ha sido desorbitada...pues la identificacion de este valor ,puede darnos esos frutos o similares ?...creo y espero que si!

Es un valor para jubilarse, no espereis nada del papa estado por vuestros esfuerzos laborales...hay que identificar estos valores para tener en cartera a 10 años vista,siempre que no se trunque con una opa. Asi pues no se ha escapado y el valor a 76 € y por debajo de 100 es una ganga !! .................ALEA JACTA EST !!

- Estos usuarios agradecierón al autor carcason por el mensaje (total 9):

- Ibersensio • Klimati • maiden666 • arsa1968 • gañidoira • montse • jmcg59 • marta1001 • Salomón_7

-

maiden666

- Mensajes: 206

- Registrado: 25 Feb 2019 22:20

- Agradecido: 583 veces

- Agradecimiento recibido: 251 veces

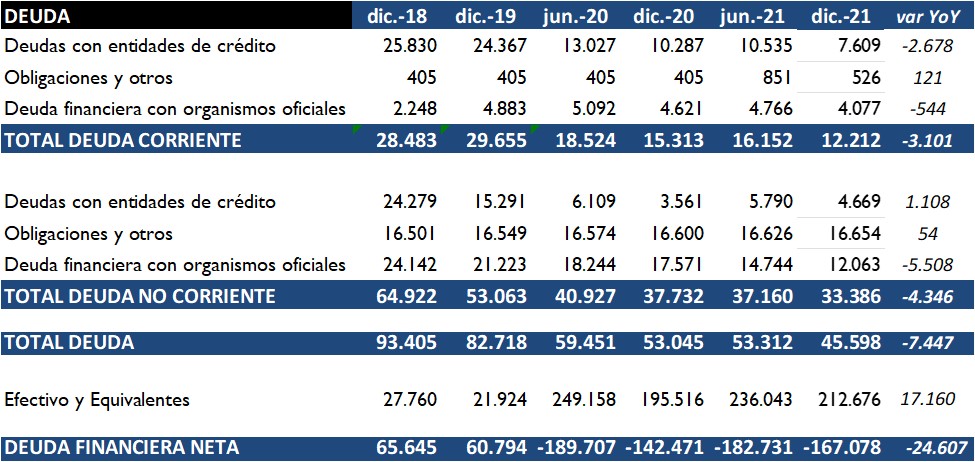

Carcason se te ha olvidado decir,hago copia y pega de los anuales, el Grupo Pharmamar incrementó su posición de caja neta en el ejercicio 2021 hasta los 167 millones de euros desde los 163 millones del año anterior. Asà pues, cerró a 31 de diciembre de 2021 con una tesorerÃa (caja y equivalentes más inversiones financieras corrientes y no corrientes) de 212 millones de euros y una deuda total de 45,5 millones de euros.

A todo ello,añadir que tiene créditos fiscales por más de 500 millones

Posiblemente tengamos noticias este año de la Lurbi en algún paÃs(dicen que China y otros)

Yo creo que más pronto de lo que pensamos,habrá una OPA,supongo amistosa.Ya se está viendo OPAS en el sector biotecnológico. Con los números que he puesto más arriba,está pharmazon,como dijo el gran Pamur!!!!!, tirada de precio.

A todo ello,añadir que tiene créditos fiscales por más de 500 millones

Posiblemente tengamos noticias este año de la Lurbi en algún paÃs(dicen que China y otros)

Yo creo que más pronto de lo que pensamos,habrá una OPA,supongo amistosa.Ya se está viendo OPAS en el sector biotecnológico. Con los números que he puesto más arriba,está pharmazon,como dijo el gran Pamur!!!!!, tirada de precio.

- Estos usuarios agradecierón al autor maiden666 por el mensaje (total 6):

- Ibersensio • carcason • gañidoira • montse • marta1001 • Salomón_7

-

Himbersor

- Mensajes: 421

- Registrado: 25 Feb 2019 14:17

- Agradecido: 50 veces

- Agradecimiento recibido: 433 veces

totalmente de acuerdo contigo pero te corrijo algo.... no "se va a comer gran parte del pastel". Ya se lo ha comido. Ahora mismo la lurbi es el tratamiento numero 1 en USA por cuota de mercado en segunda linea de cáncer de pulmón de célula pequeña. En un año y poco y sin ni siquiera la aprobación definitiva tiene al menos (porque el calculo lo hice hace tiempo) el 25% del mercado de Estados Unidos. Esto no son opiniones, son hechos.

En 2021 se trataron al menos 4.580 personas con lurbi. El mercado es de 18.000.

Ha sustituido al topotecan como medicamento de elección. En el ultimo análisis que hice pensaba que en 2022 llegarÃan a los 5.000 pacientes siendo optimistas. Evidentemente me quedé corto.

- Estos usuarios agradecierón al autor Himbersor por el mensaje (total 4):

- carcason • javies • Salomón_7 • maiden666

-

Himbersor

- Mensajes: 421

- Registrado: 25 Feb 2019 14:17

- Agradecido: 50 veces

- Agradecimiento recibido: 433 veces

maiden666 escribió: ↑15 Abr 2022 10:28Carcason se te ha olvidado decir,hago copia y pega de los anuales, el Grupo Pharmamar incrementó su posición de caja neta en el ejercicio 2021 hasta los 167 millones de euros desde los 163 millones del año anterior. Asà pues, cerró a 31 de diciembre de 2021 con una tesorerÃa (caja y equivalentes más inversiones financieras corrientes y no corrientes) de 212 millones de euros y una deuda total de 45,5 millones de euros.

A todo ello,añadir que tiene créditos fiscales por más de 500 millones

Posiblemente tengamos noticias este año de la Lurbi en algún paÃs(dicen que China y otros)

Yo creo que más pronto de lo que pensamos,habrá una OPA,supongo amistosa.Ya se está viendo OPAS en el sector biotecnológico. Con los números que he puesto más arriba,está pharmazon,como dijo el gran Pamur!!!!!, tirada de precio.

- Estos usuarios agradecierón al autor Himbersor por el mensaje (total 3):

- Ibersensio • maiden666 • montse

-

maiden666

- Mensajes: 206

- Registrado: 25 Feb 2019 22:20

- Agradecido: 583 veces

- Agradecimiento recibido: 251 veces

Del 12 de abril del 2022.

Ese furre,ya!!!!!

Beneficio a largo plazo de lurbinectedina como quimioterapia paliativa en el mesotelioma pleural maligno progresivo (MPM): eficacia final y datos traslacionales del estudio SAKK 17/16

https://pubmed.ncbi.nlm.nih.gov/35427834/

Ese furre,ya!!!!!

Beneficio a largo plazo de lurbinectedina como quimioterapia paliativa en el mesotelioma pleural maligno progresivo (MPM): eficacia final y datos traslacionales del estudio SAKK 17/16

https://pubmed.ncbi.nlm.nih.gov/35427834/

-

maiden666

- Mensajes: 206

- Registrado: 25 Feb 2019 22:20

- Agradecido: 583 veces

- Agradecimiento recibido: 251 veces

Del forero ECS1 de PcBolsa.Muchas gracias.

Conferencia/presentación a inversores de Pascal Besman.

Furre,furre...

https://youtu.be/yyQ2U5UVlVI

Conferencia/presentación a inversores de Pascal Besman.

Furre,furre...

https://youtu.be/yyQ2U5UVlVI

-

pamur

- Mensajes: 777

- Registrado: 25 Feb 2019 10:48

- Agradecido: 133 veces

- Agradecimiento recibido: 335 veces

Sylentis pone en marcha una planta de fabricación de oligonucleótidos en Tres Cantos

https://www.plantadoce.com/empresa/syle ... antos.html

https://www.plantadoce.com/empresa/syle ... antos.html

-

pamur

- Mensajes: 777

- Registrado: 25 Feb 2019 10:48

- Agradecido: 133 veces

- Agradecimiento recibido: 335 veces

PharmaMar registra un EBITDA de 20,6

millones (+6%) en el primer trimestre de

2022

• Los ingresos totales del grupo crecen hasta los 53 millones en

el primer trimestre (+4%).

• La buena marcha del negocio de oncologÃa lleva los ingresos

recurrentes, ventas más royalties, hasta los 46 millones de

euros (+7%).

• Los ingresos por royalties en oncologÃa crecen un 27% hasta

los 11 millones de euros.

• El beneficio neto atribuible se sitúa en los 22 millones de euros.

• PharmaMar genera 36 millones de caja en sus actividades de

explotación durante el primer trimestre y registra una caja neta

de 206 millones de euros.

Madrid, 28 de abril de 2022.- El Grupo PharmaMar (MSE: PHM) ha reportado a 31

de marzo de 2022 unos ingresos totales de 53 millones de euros, que supone un

crecimiento de un 4% con respecto al mismo periodo del año anterior. La buena

evolución del negocio de oncologÃa hace que los ingresos recurrentes, ventas más

royalties, hayan crecido durante los tres primeros meses del año un 7% hasta los 46

millones de euros. De ellos, los ingresos de Zepzelca® (lurbinectedina) en Europa

bajo el programa de “early access†crecen hasta los 8,7 millones de euros, que

representa un incremento del 1% con respecto al mismo periodo del año anterior.

La buena evolución de los ingresos de oncologÃa se refleja también en los ingresos

por royalties, que crecieron un 27% a cierre del primer trimestre hasta los 11 millones

de Euros1.

En el caso de los ingresos no recurrentes por acuerdos de licencia, se refieren

principalmente al reconocimiento de ingresos del acuerdo de licencia suscrito con

Jazz Pharmaceuticals y que suman un total de 7,2 millones de euros, frente a los 8

millones de euros que se registraron en el primer trimestre del año anterior.

1 Dado que nuestro socio, Jazz Pharmaceuticals, aún no ha comunicado sus resultados financieros

correspondientes al primer trimestre de 2022, los royalties registrados en el primer trimestre de este

año son una estimación basada en nuestra información disponible.

1

Durante los tres primeros meses del año, la partida destinada a I+D ha ascendido a

19 millones de euros dados los ensayos clÃnicos en curso, esto supone un incremento

del 29% con respecto a primer trimestre del año anterior.

Con todo ello, el Grupo PharmaMar registra un EBITDA de 20,6 millones a 31 de

marzo de 2022, que supone un incremento del 6% con respecto al mismo periodo

del ejercicio anterior.

En relación a la caja, el Grupo PharmaMar generó en sus actividades de explotación

36 millones de caja a 31 de marzo. Esto supone que a cierre del primer trimestre el

total de caja y equivalentes del Grupo PharmaMar sea 249 millones de euros. Por su

parte la deuda financiera total del Grupo se reduce hasta los 44 millones de euros,

desde los 46 millones registrados a cierre del ejercicio anterior. En consecuencia, la

caja neta crece un 23%, pasando de 167 millones de euros en diciembre 2021 a los

206 millones de euros que se registran a 31 de marzo de este año.

El Grupo PharmaMar ha obtenido un beneficio neto de 22 millones de euros al cierre

del primer trimestre de 2022, cifra ligeramente inferior a la del mismo periodo del

año anterior.

Teleconferencia sobre resultados para analistas e inversores

PharmaMar organizará una teleconferencia para analistas e inversores el viernes 29

de abril de 2022 a las 13:00 (CET). Los números para conectarse a la teleconferencia

son: +34 91 901 16 44 (desde España), +1 646 664 1960 (desde EE.UU. o Canadá)

o +44 20 3936 2999 (otros paÃses). Código de acceso de los participantes: 250969

millones (+6%) en el primer trimestre de

2022

• Los ingresos totales del grupo crecen hasta los 53 millones en

el primer trimestre (+4%).

• La buena marcha del negocio de oncologÃa lleva los ingresos

recurrentes, ventas más royalties, hasta los 46 millones de

euros (+7%).

• Los ingresos por royalties en oncologÃa crecen un 27% hasta

los 11 millones de euros.

• El beneficio neto atribuible se sitúa en los 22 millones de euros.

• PharmaMar genera 36 millones de caja en sus actividades de

explotación durante el primer trimestre y registra una caja neta

de 206 millones de euros.

Madrid, 28 de abril de 2022.- El Grupo PharmaMar (MSE: PHM) ha reportado a 31

de marzo de 2022 unos ingresos totales de 53 millones de euros, que supone un

crecimiento de un 4% con respecto al mismo periodo del año anterior. La buena

evolución del negocio de oncologÃa hace que los ingresos recurrentes, ventas más

royalties, hayan crecido durante los tres primeros meses del año un 7% hasta los 46

millones de euros. De ellos, los ingresos de Zepzelca® (lurbinectedina) en Europa

bajo el programa de “early access†crecen hasta los 8,7 millones de euros, que

representa un incremento del 1% con respecto al mismo periodo del año anterior.

La buena evolución de los ingresos de oncologÃa se refleja también en los ingresos

por royalties, que crecieron un 27% a cierre del primer trimestre hasta los 11 millones

de Euros1.

En el caso de los ingresos no recurrentes por acuerdos de licencia, se refieren

principalmente al reconocimiento de ingresos del acuerdo de licencia suscrito con

Jazz Pharmaceuticals y que suman un total de 7,2 millones de euros, frente a los 8

millones de euros que se registraron en el primer trimestre del año anterior.

1 Dado que nuestro socio, Jazz Pharmaceuticals, aún no ha comunicado sus resultados financieros

correspondientes al primer trimestre de 2022, los royalties registrados en el primer trimestre de este

año son una estimación basada en nuestra información disponible.

1

Durante los tres primeros meses del año, la partida destinada a I+D ha ascendido a

19 millones de euros dados los ensayos clÃnicos en curso, esto supone un incremento

del 29% con respecto a primer trimestre del año anterior.

Con todo ello, el Grupo PharmaMar registra un EBITDA de 20,6 millones a 31 de

marzo de 2022, que supone un incremento del 6% con respecto al mismo periodo

del ejercicio anterior.

En relación a la caja, el Grupo PharmaMar generó en sus actividades de explotación

36 millones de caja a 31 de marzo. Esto supone que a cierre del primer trimestre el

total de caja y equivalentes del Grupo PharmaMar sea 249 millones de euros. Por su

parte la deuda financiera total del Grupo se reduce hasta los 44 millones de euros,

desde los 46 millones registrados a cierre del ejercicio anterior. En consecuencia, la

caja neta crece un 23%, pasando de 167 millones de euros en diciembre 2021 a los

206 millones de euros que se registran a 31 de marzo de este año.

El Grupo PharmaMar ha obtenido un beneficio neto de 22 millones de euros al cierre

del primer trimestre de 2022, cifra ligeramente inferior a la del mismo periodo del

año anterior.

Teleconferencia sobre resultados para analistas e inversores

PharmaMar organizará una teleconferencia para analistas e inversores el viernes 29

de abril de 2022 a las 13:00 (CET). Los números para conectarse a la teleconferencia

son: +34 91 901 16 44 (desde España), +1 646 664 1960 (desde EE.UU. o Canadá)

o +44 20 3936 2999 (otros paÃses). Código de acceso de los participantes: 250969

-

Himbersor

- Mensajes: 421

- Registrado: 25 Feb 2019 14:17

- Agradecido: 50 veces

- Agradecimiento recibido: 433 veces

Pues a mi me parece pobre y con muchas lagunas. Si prácticamente lo único que hace es leer. Y en los pocos juicios de valor que hace se equivoca, confunde el reconocimiento de ingresos de los pagos del año pasado con cobros de este año, vamos, que no sabe de lo que habla, claramente.pamur escribió: ↑30 Abr 2022 11:36Buen anális de los resultados de PHMM

https://www.youtube.com/watch?v=7ZK1xvLaDps