Desde que se ejecutó el canje en febrero de 2016 hasta el cierre de hoy, vemos que la rentabilidad ha ido de forma dispar. A cierres de hoy, las rentabilidades ofrecidas (canje+cupones+valor actual), de mayor a menor, son las siguientes:

1.- Aportaciones financieras de las primeras emisiones

2.- Obligaciones canjeadas

3.- Aportaciones financerias de las últimas emisiones

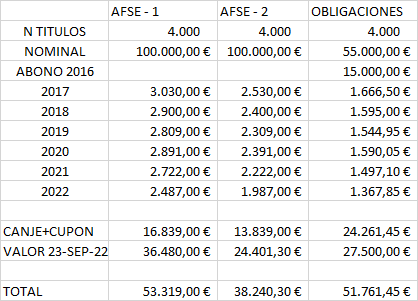

En el siguiente cuadro muestro un ejemplo para una situación inicial -previa al canje- de 4.000 tÃtulos, y se observan los distintos flujos obtenidos por el cobro de cupones (en bruto) y el valor a cierre de hoy:

Es simple curiosidad, aunque por lo que parece las primeras emisiones al tener mayor cupón van a ir ganando terreno probablemene los próximos años. La pega es que son perpetuas, mientras que las obligaciones tienen vencimiento a febrero de 2028.

Hoy han cambiado un poco las tornas y el mejor rendimiento lo están dando las obligaciones tras el canje:

Estos usuarios agradecierón al autor rglar por el mensaje (total 2):

Se cascó el huevo: emisión de 600 millones en deuda para sortear las vicisitudes de la negociación con los fondos para los vencimientos del 2024. La refinanciación que estábamos esperando toma forma. Se aprobará con toda probabilidad en Asamblea General Extraordinaria a celebrar el próximo 10 de octubre y nuestras aportaciones y obligaciones sin duda se revalorizarán al ver despejadas las incertidumbres más inmediatas. Pero con lo que nos dan ahora pienso que es mejor mantenerlas para los nietos y seguir cobrando el cuponazo.

Enhorabuena, queridos sufridores. Con esto hemos triunfado a lo gordo.

Ya están anunciados los bonos. El vencimiento para 2029, antes que la amortización de las obligaciones subordinadas que lo hacen en febrero de 2028.

Ahora falta ver si se cubre toda la emisión, o no, y a cuánto les sale el cupón, que va a ser semestral.

Así se han quedado las posis de las obligaciones para mañana:

107.263,75 -70,0000 73,0000- 4.262,50

Las que tengo van a vencimiento de cabeza... estoy convencido de que se amortizarán a su debido tiempo, y eso supone a precios actuales* un 9,3% anual adicional al cupón. Dado que el cupón de este año y a precios también actuales supone también de un 9,3% anual aproximadamente, el rendimiento esperado anual (a precios actuales, repito) sería de un 18,6%, en caso de mantenerse el euribor 12M por estos niveles durante los próximos 3 años.

* Los que las tenemos de hace años, las TIR son de escándalo.