Según mis cuentas son unos 300.000 titulos más o menos los que se cruzaron en 0,26 y 0,265, cerca de 80.000 euros; pero vaya usted a saber qué hay detrás de este movimiento.

En algún momento de la subasta se vieron cerca de 1,5 millones a 1 euro y a 1,6 euros. No es ningún error, eso está claro. Hay que tener dos millones de euros para poner esa posición.

ReÃg jofre

-

MrH

- Mensajes: 95

- Registrado: 24 Feb 2019 23:09

- Agradecido: 9 veces

- Agradecimiento recibido: 64 veces

Resultados 1r Trimestre

https://www.cnmv.es/portal/HR/verDoc.ax ... 6735f237bf}

Siguen con el plan de invertir a saco en crecimiento orgánico. Nuevo récord de ventras trimestrales, 49,3M vs el máximo del año pasado que fue en el 4T con 47,1M. Este año pinta que van a marcar un ritmo de ventas anual d'entre el +7 y el +8%.

Igual que el primer trimestre del año pasado, se han gastado bastante pasta en los nuevos lanzamientos de Forté Pharma. Y bien usados, porque esta división crece a un ritmo del +30% anual. Por contra, esta inversión junto a un aumento del I+D, un aumento de los deudores por subida de negocio y la construcción de la nueva planta de Barcelona (para 2020), les ha obligado a tirar de deuda este trimestre. Aunque confÃo que en los próximos meses no subirá más, una vez bajado el gasto en marketing.

Suma y sigue. Porque a nivel de coti, si no fuera por los derechos, se podrÃa decir que está totalmente parada sin ningún interés para el mercado.

https://www.cnmv.es/portal/HR/verDoc.ax ... 6735f237bf}

Siguen con el plan de invertir a saco en crecimiento orgánico. Nuevo récord de ventras trimestrales, 49,3M vs el máximo del año pasado que fue en el 4T con 47,1M. Este año pinta que van a marcar un ritmo de ventas anual d'entre el +7 y el +8%.

Igual que el primer trimestre del año pasado, se han gastado bastante pasta en los nuevos lanzamientos de Forté Pharma. Y bien usados, porque esta división crece a un ritmo del +30% anual. Por contra, esta inversión junto a un aumento del I+D, un aumento de los deudores por subida de negocio y la construcción de la nueva planta de Barcelona (para 2020), les ha obligado a tirar de deuda este trimestre. Aunque confÃo que en los próximos meses no subirá más, una vez bajado el gasto en marketing.

Suma y sigue. Porque a nivel de coti, si no fuera por los derechos, se podrÃa decir que está totalmente parada sin ningún interés para el mercado.

-

Dunbar

- Mensajes: 325

- Registrado: 25 Feb 2019 15:20

- Agradecido: 166 veces

- Agradecimiento recibido: 252 veces

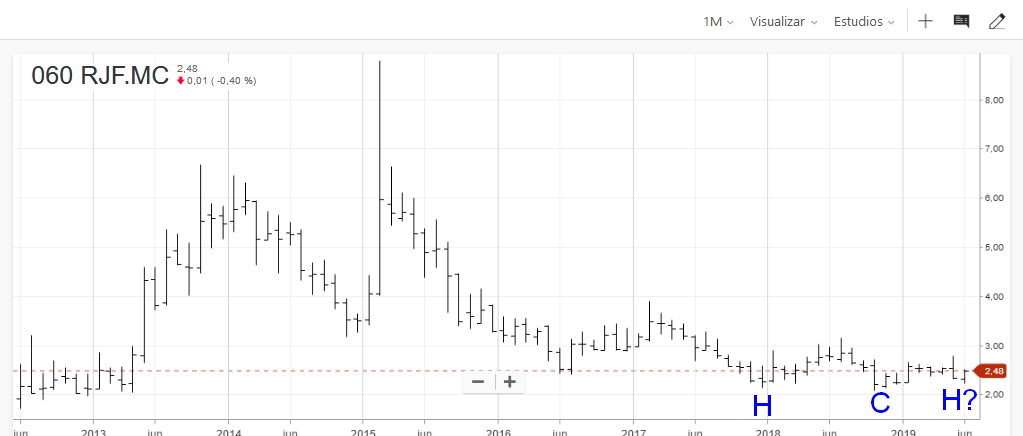

Lo de esta cotización es raro raro, al menos digno de andar pendiente he intentar aprender algo; a largo plazo, claro.

Y espero que no sea otro caso de cotizada sacada a bolsa a un preciazo y luego excluida a 10 veces menos...

Y espero que no sea otro caso de cotizada sacada a bolsa a un preciazo y luego excluida a 10 veces menos...

Sunkmánitu Thánka Ob WachÃ.

Resilencia 2.0

Resilencia 2.0

-

MrH

- Mensajes: 95

- Registrado: 24 Feb 2019 23:09

- Agradecido: 9 veces

- Agradecimiento recibido: 64 veces

Bueno, pues por fin se anima la acción. Aunque sea para mal. Tras el calentón de hace un mes donde se llegó a tocar los 2,76 hoy cierre en 2,21. Un 20% de diferencia entre el máximo y el mÃnimo. Capitalización por debajo de 150M, que es su patrimonio neto. Ese patrimonion neto tan alto se debe en parte a la activación continua de gastos por inversión (I+D y construcción de las plantas de Toledo y Barcelona). Cotiza como si solo se tuviera en cuenta el EBITDA actual, sin mirar el que obtendrá en el 2021 debido a las inversiones.

Y mientras, otra empresa del mismo sector como Oryzon que no factura absolutamente nada, capitaliza lo mismo. En Oryzon el precio si descuenta los ingresos futuros, en esta no, debido a lo manipulado que está el precio. ¿Porque la manipulación? Pueden haber muchas razones distintas. No es descartable que una sea la integración o compra vÃa acciones de otra empresa. Noticia de abril: https://www.elperiodico.com/es/economia ... on-7424437

Y mientras, otra empresa del mismo sector como Oryzon que no factura absolutamente nada, capitaliza lo mismo. En Oryzon el precio si descuenta los ingresos futuros, en esta no, debido a lo manipulado que está el precio. ¿Porque la manipulación? Pueden haber muchas razones distintas. No es descartable que una sea la integración o compra vÃa acciones de otra empresa. Noticia de abril: https://www.elperiodico.com/es/economia ... on-7424437

-

rglar

- Mensajes: 832

- Registrado: 24 Feb 2019 23:37

- Agradecido: 194 veces

- Agradecimiento recibido: 725 veces

HR REIG JOFRE

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=279087&th=H

Aumento de capital dineraria con exclusión del derecho de suscripción preferente por 25 millones de euros, a un precio entre 2,32 y 2,60 euros por acción

Ya tenemos hiper suelo.

http://www.cnmv.es/Portal/HR/ResultadoBusquedaHR.aspx?nreg=279087&th=H

Aumento de capital dineraria con exclusión del derecho de suscripción preferente por 25 millones de euros, a un precio entre 2,32 y 2,60 euros por acción

Ya tenemos hiper suelo.

Avance rapido:

Ampliacion autorizada en 2016 que se realiza justo el dia en que la CNMV autoriza la OPA de natra. Al final se suscribe un equivalente al 13% del capital de Reig a 2,40 e. cantidad similar al de la participacion de Natra 12,91%.

¿ Quien se lleva el paquete ? De momento lo unico que se sabe es que el prospector es Solventis, y la suscriben inversores cualificados segun el apartado 35.2 de la LMV.

Se podria mirar en el informe de junta que autorizo la ampliacion en 2016 si se explican los motivos de pedir esa autorizacion. Lo que pone hasta ahora en prensa ya se sabe: pienso para las gallinas.

Otro dato curioso es que el 22 de Junio 2016 el precio estaba sobre los 2,60, y entre pitos y flautas el precio ha fluctuado por niveles cercanos durante estos 3 años. ¿ Estaba su evolucion condicionada a terminar con esta operacion ?

Ampliacion autorizada en 2016 que se realiza justo el dia en que la CNMV autoriza la OPA de natra. Al final se suscribe un equivalente al 13% del capital de Reig a 2,40 e. cantidad similar al de la participacion de Natra 12,91%.

¿ Quien se lleva el paquete ? De momento lo unico que se sabe es que el prospector es Solventis, y la suscriben inversores cualificados segun el apartado 35.2 de la LMV.

Se podria mirar en el informe de junta que autorizo la ampliacion en 2016 si se explican los motivos de pedir esa autorizacion. Lo que pone hasta ahora en prensa ya se sabe: pienso para las gallinas.

Otro dato curioso es que el 22 de Junio 2016 el precio estaba sobre los 2,60, y entre pitos y flautas el precio ha fluctuado por niveles cercanos durante estos 3 años. ¿ Estaba su evolucion condicionada a terminar con esta operacion ?

;)

Suscritas mas del 83% de las acciones en la ampliación lo que indica que milagrosamente esta vez Biosca suscribió sus tÃtulos en lugar de regalarlos.Los dÃas de mayor volumen se compraron la mayorÃa de los tÃtulos a 2'50€ y en según que dÃas de forma poco habitual,36.000 titulos en este valor no es habitual.

Leer lo que comenta Jmr,no es moco de ningún pavo.

Leer lo que comenta Jmr,no es moco de ningún pavo.

-

MrH

- Mensajes: 95

- Registrado: 24 Feb 2019 23:09

- Agradecido: 9 veces

- Agradecimiento recibido: 64 veces

Veo que nadie a comentado el hecho relevante de esta semana.

http://www.cnmv.es/portal/HR/verDoc.axd?t={a2d4da3a-3841-4673-8d1f-8f35be69a58c}

https://www.elperiodico.com/es/economia ... ca-7531281

Compra por 46M+variable de una gama de productos más el personal asociado a ella (51trabajadores) junto con un acuerdo estratégico con el vendedor. De ahà la AK de 24M. Es decir, la compra se ha financiado por cerca del 55% con fondos propios, y el resto con deuda. Lo que es un ratio sensato.

El precio de la compra me parece bastante alto teniendo en cuenta que nos dicen que la empresa factura 26M al año. Contando que las ventas tengan un margen ebitda del 10%, se habrÃa comprado a un ratio de 17,7x EBITDA. Aún asÃ, por lo que he leÃdo entiendo que el problema que tenÃa el vendedor era la falta de canales de distribución fuera de España, cosa que Reig si tiene. Por lo que las ventas deberÃan irse a los 30-40M fácilmente. Reig se centrará en el B2C, vendiendo el producto por todo el mundo, y el vendedor se quedará con el B2B vendiendo el principio activo a Reig a un precio supongo que ya acordado.

A ver como sale la jugada, pero con esta compra este 2019 ya deberÃamos irnos por encima de los 200M de facturación. 2020 por los 230-240M y en 2021 con la planta de Barcelona ya funcionando por encima de los 300M. La empresa barata tampoco está, capitaliza 180M con 55M de deuda y un EBITDA de 10-15M aún. Pero si se van cumpliendo los hitos se tendrán que ver los 3,5-4 euros. Ahora bien, en 2019 lo veo imposible. 2020 veremos. 2021 ya serÃa más razonable. Poco a poco, y mientras cobrando dividendos.

http://www.cnmv.es/portal/HR/verDoc.axd?t={a2d4da3a-3841-4673-8d1f-8f35be69a58c}

https://www.elperiodico.com/es/economia ... ca-7531281

Compra por 46M+variable de una gama de productos más el personal asociado a ella (51trabajadores) junto con un acuerdo estratégico con el vendedor. De ahà la AK de 24M. Es decir, la compra se ha financiado por cerca del 55% con fondos propios, y el resto con deuda. Lo que es un ratio sensato.

El precio de la compra me parece bastante alto teniendo en cuenta que nos dicen que la empresa factura 26M al año. Contando que las ventas tengan un margen ebitda del 10%, se habrÃa comprado a un ratio de 17,7x EBITDA. Aún asÃ, por lo que he leÃdo entiendo que el problema que tenÃa el vendedor era la falta de canales de distribución fuera de España, cosa que Reig si tiene. Por lo que las ventas deberÃan irse a los 30-40M fácilmente. Reig se centrará en el B2C, vendiendo el producto por todo el mundo, y el vendedor se quedará con el B2B vendiendo el principio activo a Reig a un precio supongo que ya acordado.

A ver como sale la jugada, pero con esta compra este 2019 ya deberÃamos irnos por encima de los 200M de facturación. 2020 por los 230-240M y en 2021 con la planta de Barcelona ya funcionando por encima de los 300M. La empresa barata tampoco está, capitaliza 180M con 55M de deuda y un EBITDA de 10-15M aún. Pero si se van cumpliendo los hitos se tendrán que ver los 3,5-4 euros. Ahora bien, en 2019 lo veo imposible. 2020 veremos. 2021 ya serÃa más razonable. Poco a poco, y mientras cobrando dividendos.

-

MrH

- Mensajes: 95

- Registrado: 24 Feb 2019 23:09

- Agradecido: 9 veces

- Agradecimiento recibido: 64 veces

Resultados del 2do trimestre. http://www.cnmv.es/portal/HR/verDoc.axd?t={0076ad1e-5f70-4cc7-82cd-2f1387682cc4}

Ventas un poco flojunas. El 1r trimestre fue espectacular con 49,3M mientras que en este segundo han retrocedido a los 43,5M. Que es lo mismo que vendieron en el 2T del 2018. Se nota que están apostando por un sector mucho más inestable como es el de los complementos nutricionales, pero que puede dar muchas alegrÃas si la gestión es buena. La compra de la cartera de BioIbérica es toda una carta de intenciones.

Por lo demás, todo sigue y suma. EBITDA en el mismo rango y Beneficio lo mismo, subiendo un 3% respecto al primer semestre de 2018.

Lo más interesante del informe es que explican un poco su plan a largo plazo, y dan algunas cifras numéricas. Hablan que para 2022-2023 quieren aumentar las ventas en más del 50% respecto ahora, y mantener un EBITDA del 12-14%. Vale la pena echarle una ojeada.

Si lo cumplen, estarÃamos hablando de >275M en ventas y unos 33-38M de EBITDA. Y estos no son de lanzar cifras a la ligera. Personalmente creo que van a llegar a los 275M en ventas fácil, ya que hay muchÃssima inversión hecha (Toledo, Barcelona, BioIbérica, I+D). Pero el EBITDA se quedará en el 8-10%. Para finales de 2022.

Ventas un poco flojunas. El 1r trimestre fue espectacular con 49,3M mientras que en este segundo han retrocedido a los 43,5M. Que es lo mismo que vendieron en el 2T del 2018. Se nota que están apostando por un sector mucho más inestable como es el de los complementos nutricionales, pero que puede dar muchas alegrÃas si la gestión es buena. La compra de la cartera de BioIbérica es toda una carta de intenciones.

Por lo demás, todo sigue y suma. EBITDA en el mismo rango y Beneficio lo mismo, subiendo un 3% respecto al primer semestre de 2018.

Lo más interesante del informe es que explican un poco su plan a largo plazo, y dan algunas cifras numéricas. Hablan que para 2022-2023 quieren aumentar las ventas en más del 50% respecto ahora, y mantener un EBITDA del 12-14%. Vale la pena echarle una ojeada.

Si lo cumplen, estarÃamos hablando de >275M en ventas y unos 33-38M de EBITDA. Y estos no son de lanzar cifras a la ligera. Personalmente creo que van a llegar a los 275M en ventas fácil, ya que hay muchÃssima inversión hecha (Toledo, Barcelona, BioIbérica, I+D). Pero el EBITDA se quedará en el 8-10%. Para finales de 2022.

-

MrH

- Mensajes: 95

- Registrado: 24 Feb 2019 23:09

- Agradecido: 9 veces

- Agradecimiento recibido: 64 veces

Voy a actualizar, para que no caiga en el olvido.

Antes de hablar de resultados, dejo por aquà la noticia de que Natra ya ha vendido su paquete de más del 10% de Reig Jofre. El comprador es Iñaki López Gandásegui, que no es un mindundi. Presi de Aernnova, antigua Gamesa Aeronáutica, empresa valorada en 500-1.000M y de la que Gandásegui siempre ha tenido una participación relevante. En la historia de Gandásegui hay capÃtulos con nombres como Springwater, la familia Abelló o Patxi Lopez. Asà que más contactos para la familia Reig.

https://www.bolsamania.com/noticias/emp ... 19219.html

Sobre los resultados, en este 3T ya consolidan las ventas de BioIbérica, que deberÃan aportar unos 6,5M en ventas por cada trimestre. Además, hay que sumarle la ampliación de Toledo de Octubre 2018, que ya empieza a dar un volumen de ventas relevante. En otras palabras, 54M en ventas del 3T cuando históricamente en RJF siempre se factura un 10%-15% menos por el efecto Agosto.

Asà que nos vamos a los >200M en ventas para 2019 y >225 para 2020. Y en 2021 entrará la ampliación de Barcelona. Nos dijeron >275M de ventas para finales de 2022, pero como siempre son conservadores. Yo veo un >300M fácil. Pensad que quedan 3 años enteros aún.

Tema margen EBITDA y Beneficio neto ya es otra historia. Ahora mismo siguen con la polÃtica de expansión a lo bestia y están gastando mucho. Marketing, DD BioIbérica, AK, etc. Asà que el margen está por los suelos, entorno al 4-5%. Descontando gastos excepcionales estarÃamos en el 7-8%, algo más decente. Ahora el poco EBITDA en limpio que sacan, va integro a la ampliación de Barcelona e I+D. Asà que la deuda va subiendo.

De momento todo en orden. Pasito a pasito con el plan que culmina en 2022. Aunque inversores como Gandásegui suelen entrar para plazos de 5-10 años.

Antes de hablar de resultados, dejo por aquà la noticia de que Natra ya ha vendido su paquete de más del 10% de Reig Jofre. El comprador es Iñaki López Gandásegui, que no es un mindundi. Presi de Aernnova, antigua Gamesa Aeronáutica, empresa valorada en 500-1.000M y de la que Gandásegui siempre ha tenido una participación relevante. En la historia de Gandásegui hay capÃtulos con nombres como Springwater, la familia Abelló o Patxi Lopez. Asà que más contactos para la familia Reig.

https://www.bolsamania.com/noticias/emp ... 19219.html

Sobre los resultados, en este 3T ya consolidan las ventas de BioIbérica, que deberÃan aportar unos 6,5M en ventas por cada trimestre. Además, hay que sumarle la ampliación de Toledo de Octubre 2018, que ya empieza a dar un volumen de ventas relevante. En otras palabras, 54M en ventas del 3T cuando históricamente en RJF siempre se factura un 10%-15% menos por el efecto Agosto.

Asà que nos vamos a los >200M en ventas para 2019 y >225 para 2020. Y en 2021 entrará la ampliación de Barcelona. Nos dijeron >275M de ventas para finales de 2022, pero como siempre son conservadores. Yo veo un >300M fácil. Pensad que quedan 3 años enteros aún.

Tema margen EBITDA y Beneficio neto ya es otra historia. Ahora mismo siguen con la polÃtica de expansión a lo bestia y están gastando mucho. Marketing, DD BioIbérica, AK, etc. Asà que el margen está por los suelos, entorno al 4-5%. Descontando gastos excepcionales estarÃamos en el 7-8%, algo más decente. Ahora el poco EBITDA en limpio que sacan, va integro a la ampliación de Barcelona e I+D. Asà que la deuda va subiendo.

De momento todo en orden. Pasito a pasito con el plan que culmina en 2022. Aunque inversores como Gandásegui suelen entrar para plazos de 5-10 años.