El oro es dinero, todo lo demás es crédito, Asà lo dijo John Pierpont Morgan en su testimonio ante el Congreso en 1912. No estaba expresando una opinión, sino declarando un hecho jurÃdico, un hecho jurÃdico que sigue siendo cierto hasta el dÃa de hoy. A pesar de todos los intentos de las autoridades de persuadirnos de lo contrario, a pesar de los perÃodos de prohibiciones de propiedad y las escandalosas confiscaciones de Lingotes y monedas de oro de Roosevelt de las personas que fue elegido para representar, la posición legal del oro es dinero y el resto solo crédito sigue siendo el caso. Es por eso que los bancos centrales acumulan y retienen grandes saldos de reservas en oro, y por qué se niegan a desprenderse de ellos. Es por eso que en los cÃrculos oficiales el tema es tabú.

De las tres formas de dinero metálico, el oro se convirtió en el estándar en Gran Bretaña en 1817, y todas las monedas significativas que no lo habÃan hecho antes se convirtieron en intercambiables por oro en lugar de plata en la década de 1870. Por lo tanto, es correcto decir que hoy en dÃa, el oro es la única forma de dinero verdadero en nuestro sistema monetario, mientras que el papel monetario de la plata es simplemente latente.

El resto es crédito. Los billetes de banco emitidos por los bancos centrales son la principal forma de crédito. Ya no se pueden intercambiar por monedas de oro, simplemente se emiten de la nada. Además de la cuenta general del gobierno con su banco central, en los tiempos modernos han comenzado a emitir otras formas de crédito, todas las cuales se proporcionan a través de bancos comerciales y se reflejan en el crédito bancario comercial, como el pago de valores comprados a instituciones de inversión que no tienen cuentas en los bancos centrales. Este es el mecanismo de pago para la flexibilización cuantitativa.

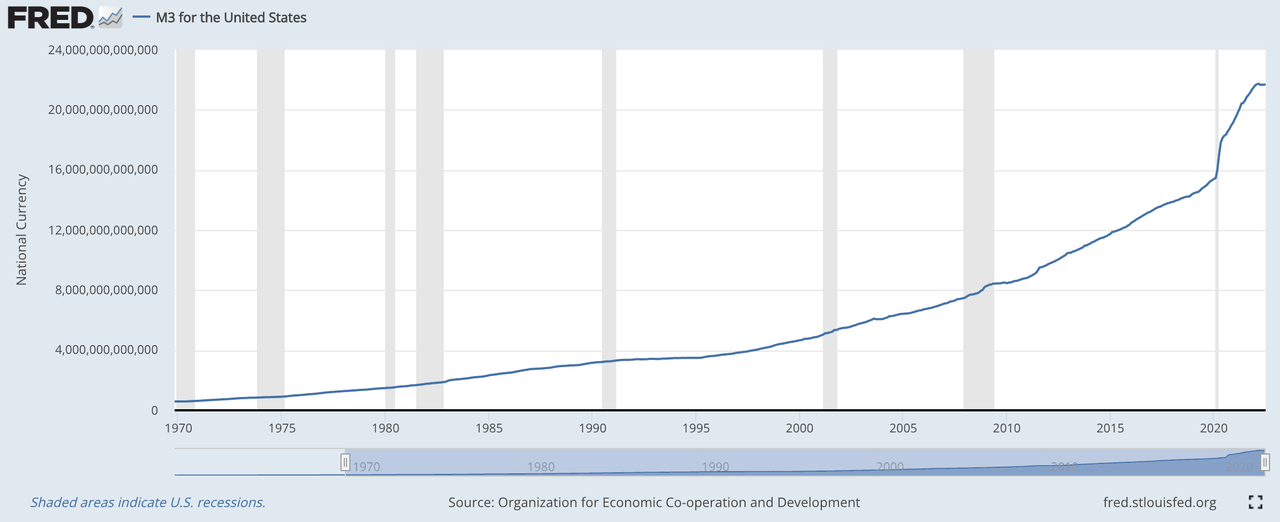

El crédito bancario comercial constituye todos los medios circulantes que no son billetes, que generalmente representan más del 95% de las liquidaciones de transacciones comerciales. El crédito bancario se puede ampliar a voluntad. El siguiente gráfico muestra cómo la suma de billetes de banco y crédito bancario comercial en dólares estadounidenses medida por M3 ha aumentado desde 1970.

https://www.zerohedge.com/s3/files/inli ... k=S2m8yIA3

Coloquialmente, esto es inflación monetaria. Más correctamente, es la inflación del crédito porque el dinero verdadero, es decir, el oro, casi nunca se usa en las transacciones. Desde la suspensión de Bretton Woods en 1971, el monto del crédito M3 ha aumentado en 33 veces. Al mismo tiempo, el precio del oro ha aumentado 38 veces desde $ 42.22 por onza, la tasa a la que se fijó al dólar antes de que Bretton Woods fuera suspendido. En otras palabras, el dinero real, que es oro en forma de metal, ha compensado completamente la devaluación del dólar debido al aumento del crédito en dólares desde 1971, aunque la expansión del crédito desde que Roosevelt devaluó el dólar frente al oro es complementaria a estas cifras. Hay más sobre esto más adelante en este artÃculo.

Si compró oro cuando Nixon suspendió el acuerdo de Bretton Woods, habrÃa preservado el poder adquisitivo de su dinero en comparación con poseer billetes de banco o poseer depósitos bancarios de retiro instantáneo. Hubo altibajos en la relación entre el oro y el papel moneda, pero para dejarlo claro, la moneda de oro o los lingotes solo se pueden comparar con el efectivo y los depósitos bancarios no rentables. No se puede comparar con un activo rentable. El oro no es una inversión. Pero poseer bonos, acciones o propiedades residenciales es definitivamente invertir para obtener un rendimiento.

Normalmente, tiene sentido gastar e invertir en lugar de retener efectivo, ya sea que ese efectivo sea dinero verdadero o crédito bancario. Después de todo, la razón para mantener los saldos de crédito de dinero y papel es permitir la compra y venta de bienes y servicios, y cualquier excedente se utiliza al invertirlo. Pero debe entenderse que en estos tiempos de rápida depreciación de la moneda, una inversión también debe superar el obstáculo de la depreciación de la moneda.

Cuando las acciones se disparan y pagan dividendos, el obstáculo se puede superar. Sin embargo, debemos introducir una nota de precaución: cuando las acciones se disparan, generalmente es debido a la expansión del crédito bancario que conduce a una caÃda temporal de las tasas de interés, una situación que se invierte con el tiempo.

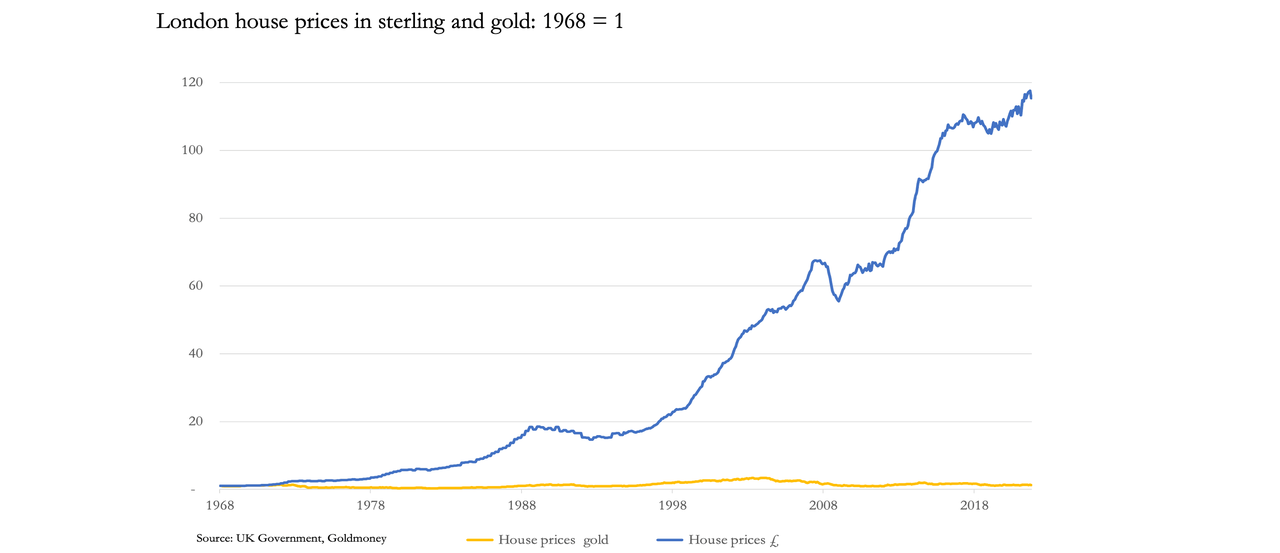

El siguiente gráfico pone los precios de las propiedades residenciales en contexto. Con un precio en libras esterlinas, los precios de las propiedades en Londres se han disparado 114 veces desde 1968. En el dinero verdadero, que es el oro, solo han subido un 29%. Pero el comprador promedio de una propiedad compra una casa con una hipoteca, poniendo un pago parcial, mientras paga la hipoteca con el tiempo, generalmente veinte o treinta años. Su valor patrimonial se habrá multiplicado considerablemente más de las 114 veces reflejadas en el Ãndice, frente a las cuales habrá que compensar los pagos de hipoteca incluyendo intereses para evaluar adecuadamente la inversión. Además, la utilidad del alojamiento ofrecido no está permitida, pero es un beneficio adicional de la propiedad de la propiedad.

https://cms.zerohedge.com/s3/files/inli ... k=dd_4RlIN

Teniendo en cuenta los precios de las divisas, la financiación hipotecaria y los beneficios de rendimiento, la inversión en una casa en Londres ha demostrado ser un mejor uso del capital que acumular oro, pero no tanto como se podrÃa pensar. Como se señaló anteriormente en este artÃculo, en el margen, los valores de la propiedad dependen del costo de la financiación hipotecaria, que está vinculado a las tasas de interés. Entonces, ¿cuál es la perspectiva para las tasas de interés?

Comprender las tasas de interés

Existe una suposición generalizada de que las tasas de interés representan el costo de pedir dinero prestado. En el sentido estricto de que es un costo pagado por un prestatario, esto es cierto. Los planificadores de la polÃtica monetaria no preguntan más. Los banqueros centrales luego postulan que si se reduce el costo de los préstamos, es decir, la tasa de interés, la demanda de crédito aumenta y el despliegue de ese crédito en la economÃa conduce naturalmente a un aumento del PIB. Todos los planificadores centrales desean un crecimiento constante del PIB, y buscan lograrlo reduciendo el costo de pedir dinero prestado.

El origen de este enfoque es estrictamente matemático. Publicado por primera vez en 1871, William Stanley Jevons en su The Theory of Political Economy fue uno de los tres proponentes originales de la teorÃa de precios de la utilidad marginal y se convenció de que las matemáticas eran la clave para vincular los diversos elementos de la ciencia polÃtica en un tema unificado. Por lo tanto, era natural para él tratar las tasas de interés como el sÃntoma de la oferta y la demanda de dinero cuando pasa de una mano a otra con la promesa de un reembolso futuro.

Otro de los descubridores de la teorÃa de la utilidad marginal fue el austriaco Carl Menger, quien explicó que los precios de los bienes eran subjetivos en la mente de los involucrados en un intercambio. Con respecto al interés, Menger fue probablemente el primero en argumentar que, por regla general, las personas otorgan un mayor valor a la posesión de bienes, en comparación con la posesión de ellos en una fecha posterior. Al ser el medio de intercambio, esto se convierte en una caracterÃstica del dinero mismo, cuya posesión también se valora más que su posesión en una fecha futura. El valor descontado de la propiedad posterior se refleja en las tasas de interés y los seguidores de Mengers se refieren a él como preferencia de tiempo.

Argumentó que el nivel de preferencia temporal era fundamentalmente una elección humana y, por lo tanto, no podÃa predecirse matemáticamente. Esto socava la suposición de que el interés es simplemente el costo del dinero porque las preferencias humanas impulsan su evaluación. Eugen von Böhm-Bawerk, que siguió los pasos de Menger, vio desde un punto de vista más capitalista que el dinero de un ahorrador, que de otro modo no tenÃa vida, era capaz de ganarle al ahorrador un suministro de bienes a través de los intereses ganados de él. [iii]

Böhm-Bawerk confirmó que el interés producÃa un ingreso para el capitalista y para un empresario era un costo de endeudamiento. Pero estuvo de acuerdo con Menger en que el valor descontado de la preferencia de tiempo era un asunto del ahorrador. Por lo tanto, los ahorradores son impulsados principalmente por la preferencia de tiempo, mientras que los prestatarios principalmente por el costo. En los mercados libres, esta fue la razón por la que los prestatarios tuvieron que subir las tasas de interés para atraer a los ahorradores a los préstamos en lugar de consumir.

En aquellos dÃas, se entendÃa incuestionablemente que el dinero era solo oro, y las monedas y el crédito creÃbles eran sustitutos del oro. Es decir, circulaban respaldados por oro y eran libremente intercambiables por él. El oro y sus sustitutos del crédito eran la agencia por la cual los productores convertÃan los frutos de su trabajo en los bienes y servicios que necesitaban y deseaban. El papel del dinero y el crédito era puramente temporal. Los hombres temporales valoraban el oro como un bien con la función especial de ser dinero. Y como bien, su posesión real valÃa más que solo un reclamo sobre él en el futuro. Pero, ¿atribuyen la misma preferencia de tiempo a una moneda fiduciaria? Para averiguarlo, debemos explorar más a fondo la naturaleza de la preferencia temporal como concepto bajo un patrón oro y también en un entorno monetario no anclado, para comprender completamente el curso futuro de las tasas de interés.

Preferencia temporal en la economÃa clásica

La preferencia temporal se puede definir simplemente como el deseo de poseer bienes en una fecha anterior en lugar de más tarde. Por lo tanto, el valor futuro de poseer un bien debe tener un descuento en comparación con la posesión real, y cuanto más se espera que se materialice la propiedad real futura, mayor será el descuento. Pero en lugar de fijar el precio de la preferencia de tiempo como si fuera un bono de cupón cero, lo convertimos en un equivalente de interés anualizado.

Obviamente, la preferencia temporal se aplica principalmente a los prestamistas que financian la producción, lo que requiere el paso del tiempo entre la apertura y la producción. El dinero prestado debe cubrir parcial o totalmente la adquisición de materias primas, y todos los costos necesarios para hacer un artÃculo terminado, y el tiempo necesario para entregarlo a un usuario final con fines de lucro.

La forma más fácil de aislar la preferencia de tiempo es asumir que un empresario tiene que pedir prestados algunos o todos los recursos financieros necesarios. Ahora tenemos que considerar la posición del prestamista, a quien se le pide que se una al sacrificio de su consumo actual en favor de su rendimiento futuro. La motivación del prestamista es que tiene un excedente de dinero para sus necesidades inmediatas y en lugar de simplemente sentarse en él, está preparado para desplegarlo de manera rentable. Su recompensa por hacerlo es que al proporcionar sus ahorros a un hombre de negocios, su rendimiento debe exceder su preferencia de tiempo personal.

El medio para igualar la inversión y el ahorro es obviamente el crédito. La financiación de la producción por encima de todo es lo que facilita el crédito. Damos por sentada esta función obvia tanto y que se considera que el interés es un costo de producción que olvidamos que las tasas de interés en realidad se establecen por preferencia temporal.

La intermediación por parte de los bancos y otras instituciones financieras nos oculta aún más el vÃnculo entre el interés y la preferencia temporal, a menudo alimentado por la falsa suposición del ahorrador de que no se está separando de su dinero depositándolo en un banco.

Cuando un ahorrador ahorra y un empresario invierte, la transacción siempre implica que los ahorros de un prestamista se conviertan en la producción de bienes y servicios con el elemento del tiempo. Para el prestamista, el valor de preferencia temporal por el cual el interés lo compensa siempre debe exceder la pérdida de posesión de su capital durante un perÃodo determinado. Pero con el crédito anclado al dinero sólido, el nivel de compensación de intereses exigido por los ahorradores por la preferencia de tiempo es estrictamente limitado. El caso de las monedas fiduciarias es radicalmente diferente.

Preferencia de tiempo y dinero fiduciario

Hasta ahora, hemos considerado la preferencia temporal medida en una moneda que está creÃblemente ligada al dinero, legalmente el oro. Bajo un régimen de moneda fiduciaria, la situación es sustancialmente diferente debido a la inestabilidad de la moneda fiduciaria.

La ubicuidad de las monedas estatales sin respaldo ciertamente introduce incertidumbre sobre la estabilidad de precios futura y el valor del crédito. El ahorrador no solo está aislado de los prestatarios a través del sistema bancario y a menudo tiene la idea errónea de que sus depósitos siguen siendo de su propiedad (en cuyo caso no se aplica la preferencia de tiempo), sino que sus ahorros se degradan a través de la inflación persistente de la moneda. El interés que espera es tratado como un costo de producción inconveniente, que debe minimizarse. Los intereses devengados se gravan como si fueran la ganancia de un comercio capitalista, y no la compensación por una pérdida temporal de posesión de su propiedad.

No es sorprendente que con el ahorrador considerado como un paria por los economistas keynesianos, se preste poca atención a la preferencia temporal. Pero si los ahorradores se dieran cuenta colectivamente de las consecuencias de esta injusticia, exigirÃan una compensación de tasas de interés mucho más alta por perder la posesión de su capital. BuscarÃan reparación por la pérdida de posesión, la depreciación monetaria y el riesgo de contraparte, todo para agregar y recaudar por los impuestos impuestos por el estado. Eso no sucederá hasta que los mercados saquen los precios de todo fuera del control del gobierno.

Hay un viejo adagio, que en la lucha entre los mercados y los deseos de los gobiernos los mercados siempre ganan al final. Es esencial entender que si no se satisfacen las fuerzas impulsoras detrás de la preferencia temporal por los ahorradores, eventualmente se volcarán su liquidez crediticia en favor del dinero real, que es solo oro y posiblemente plata, y para los bienes que puedan necesitar en el futuro. Las aproximadamente setenta hiperinflaciones registradas de monedas fiduciarias han demostrado que cuando la moneda y el crédito pierden su credibilidad, pierden todo su poder adquisitivo. A medida que se desarrollan estas circunstancias, la respuesta del mercado es impulsar las tasas de interés y los rendimientos de los bonos sustancialmente más altos, porque la preferencia de tiempo no se está satisfaciendo. Si las autoridades resisten suprimiendo las tasas de interés, la moneda simplemente colapsa. Y entonces no hay un medio para valorar los activos financieros, aparte del propio oro.

Las consecuencias de contratar crédito bancario

Hasta ahora, este artÃculo solo ha tocado el importante papel del crédito bancario en la economÃa. El crédito bancario financia prácticamente todas las transacciones que en conjunto conforman el PIB. Los bancos ahora están contrayendo su crédito, estando peligrosamente apalancados en la relación entre los activos totales y el capital del balance en un momento de economÃas en quiebra.

Las consecuencias para el PIB son ampliamente malinterpretadas. Comúnmente se asume que una recesión económica es impulsada por tasas de interés más altas y su impacto en la demanda de los consumidores. Eso es poner el carro delante del caballo. Si los bancos retiran el crédito de la economÃa, es una certeza matemática que el PIB nominal cae. Es la retirada del crédito la responsable de las caÃdas del PIB. Es el resto lo que sigue.

No cabe duda de que con un apalancamiento promedio de más de veinte veces en la zona euro y Japón, y con algunos bancos británicos no muy lejos, la contracción global del crédito bancario será severa. El efecto en los sistemas bancarios menos apalancados, como el de los Estados Unidos, será profundo debido al carácter internacional de la banca y las finanzas modernas. En todo el mundo, las empresas se convertirán rápidamente en insolventes debido a la falta de crédito y las bancarrotas se convertirán en la orden del dÃa.

Los bancos centrales se enfrentan a un dilema cada vez mayor, del que el público inversor es cada vez más consciente. ¿Intervienen con una expansión ilimitada de su crédito para reemplazar la contratación de crédito bancario comercial, o simplemente se echan para atrás y dejan que estas distorsiones se desvanezcan? Efectivamente, es una elección entre socavar aún más sus monedas o permitirles estabilizarse.

Es casi seguro que intentarán mitigar los efectos de la retirada del crédito bancario comercial. Los intentos de los bancos centrales de controlar la expansión de sus propios balances a través del ajuste cuantitativo serán abandonados, y en su lugar se reintroducirá la flexibilización cuantitativa. Y asà como la expansión del crédito bancario comercial reduce las tasas de interés por debajo de donde normalmente estarÃan, el retiro del crédito bancario comercial tiende a aumentar las tasas de interés, ya que los prestatarios luchan por encontrar cualquier crédito disponible. No tiene sentido que los banqueros centrales recurran a las monedas digitales del banco central para la salvación porque hay muy poco tiempo para presentarlas.

Desde la década de 1980, después de haber avanzado progresivamente hacia la expansión del crédito para actividades puramente financieras y la adopción de garantÃas financieras contra préstamos, la contracción del crédito bancario seguramente también tendrá un profundo efecto en los mercados financieros. Se venderán las garantÃas, se reducirá la creación de mercado y se reducirán las posiciones de derivados. Impulsados en parte por los requisitos regulatorios de Basilea 3, los bancos modificarán sus actividades para priorizar la liquidez del balance. Las tenencias de bonos corporativos se venderán a favor de letras del Tesoro del gobierno a corto plazo. La deuda pública a largo plazo se venderá a plazos más cortos.

No cabe duda de que los bancos que contratan crédito expuestos a los mercados financieros son mucho más fáciles y rápidos que retirar el crédito para transacciones que califican para el PIB. Y asà como la expansión del crédito bancario comercial para actividades puramente financieras desde la década de 1980 ha sido sustancial, su contracción no será trivial. El efecto en las valoraciones repetirá las consecuencias de las quiebras bancarias en la crisis de Wall Street de 1929-32, cuando el Dow perdió el 89% de su valor.

También hay un efecto simbiótico entre la contracción del crédito bancario en la economÃa del PIB y los mercados financieros, con las pérdidas y quiebras de los primeros deprimiendo aún más la confianza en los segundos. A menos que los bancos centrales intervengan, equivale a una tormenta perfecta. Pero su intervención solo sirve para destruir el poder adquisitivo de sus monedas sin respaldo, en cuyo caso las tasas de interés aumentarán estratosféricamente de todos modos.

Comentarios sobre el bajo rendimiento reciente del oro

El gráfico anterior presenta el oro como deberÃa presentarse, con monedas fiduciarias inestables con un precio en dinero real, que es oro. Para los analistas técnicos, el mercado bajista actual para estas principales monedas en relación con el oro comenzó a mediados de diciembre de 2015, y las cuatro monedas en el gráfico se han indexado hasta ese punto.

Desde entonces, todos han disminuido, con la libra esterlina bajando un 51,6%, el yen un 45,9%, el euro un 41,6% y el dólar un 37%. Cabe señalar que en esta etapa del mercado bajista mundial, se considera que la libra esterlina, el euro y el yen son los más vulnerables a las subidas de los tipos de interés. Los rendimientos de sus bonos gubernamentales se han quedado abandonados en niveles más bajos que los bonos equivalentes del Tesoro de los Estados Unidos, vistos en el mundo fiduciario como la inversión sin riesgo. El euro y el yen se enfrentan a las consecuencias de los tipos de interés suprimidos por el BCE y el BANCO DE JAPÓN, respectivamente, en territorio negativo. La libra esterlina ha sufrido durante mucho tiempo un problema de credibilidad en relación con el dólar, y los gilts todavÃa rinden menos que los bonos del Tesoro de los Estados Unidos.

Si bien el dólar es la moneda menos mala, sin embargo, la inflación del crédito bancario total del dólar a lo largo del tiempo ha sido dramática. Se señaló anteriormente que desde 1971, el crédito y la moneda M3 de los Estados Unidos se han multiplicado 33 veces, mientras que el precio del oro en dólares se ha multiplicado 38 veces. Pero M3 ya habÃa aumentado de $ 44.18 mil millones en 1934, cuando el dólar se devaluó de $ 20.67 por onza a $ 35, a $ 605 mil millones en agosto de 1971 cuando Bretton Woods fue suspendido. Incluyendo la expansión de M3 a partir de 1934 hace que el aumento hasta la fecha sea 490 veces. En otras palabras, el oro aún no ha descontado gran parte del crédito del dólar después de la depresión y la expansión de la moneda.

En términos aproximados, podemos concluir que la relación oro-dólar aún no se ha ajustado completamente a la inflación a largo plazo del dólar. En términos de precios, eso le da cierta comodidad a los alcistas del oro, pero no se debe leer demasiado en la relación.

Más importante aún, no hay nada descontado en el precio del oro en dólares para el probable deterioro futuro del poder adquisitivo del dólar fiduciario. Por lo tanto, podemos concluir que, además de ser dinero real y todo lo demás es crédito, los precios del oro en el nivel actual ofrecen una oportunidad de refugio seguro no reconocida para los inversores descontentos de dejar los ingresos de sus carteras liquidadas en efectivo fiduciario.

Resumen y conclusión

Es con gran pesar que debemos admitir que la mayorÃa de los inversores que delegan la gestión de su capital en manos de gestores de fondos profesionales y asesores de inversión son propensos a sufrir una destrucción de riqueza que podrÃa llegar a ser casi total. La razón es que estos asesores y gerentes están compuestos por una generación que no ha experimentado cuán destructivo puede ser el vÃnculo entre la inflación persistente de precios, el aumento de las tasas de interés y el colapso de los valores de los activos financieros. Además, comprender completamente el vÃnculo y los factores actuales que impulsan las tasas de interés más altas no está en sus intereses comerciales.

Lo que sucedió en la década de 1970 ha sido descrito como estanflación, una palabra que sugiere algo que los economistas de la corriente principal no entienden hoy en dÃa. Mirando sus modelos económicos y las suposiciones detrás de ellos, para ellos una combinación de una economÃa estancada y una inflación en alza es inexplicable. El efecto que ignoran es que la inflación es una transferencia de riqueza del sector privado al Estado, y de los ahorradores a los bancos comerciales y sus prestatarios favorecidos. Cuanto mayor es la expansión de la moneda y el crédito, mayor es la transferencia de riqueza y el empobrecimiento de los ciudadanos comunes resulta.

No estamos argumentando necesariamente que la inflación, medida por los Ãndices de precios al consumidor, continuará en un futuro indefinido, aunque un caso para ese resultado se justifica fácilmente. Lo que se está señalando es que las tasas de interés actuales y los rendimientos de los bonos deberÃan ser mucho, mucho más altos. Dado que el IPC ya está aumentando más del 8% anualizado en los Estados Unidos, la UE y el Reino Unido, los factores de preferencia temporal indican que las tasas de interés y los rendimientos de los bonos deberÃan ser múltiplos más altos de lo que son actualmente.

Este artÃculo ha explicado el papel del crédito bancario en la economÃa. El crédito bancario financia prácticamente todas las transacciones que en conjunto conforman el PIB y las actividades financieras no calificadas. Los bancos ahora están contratando su crédito, estando altamente apalancados en la relación entre los activos totales y el patrimonio del balance. Se encuentran expuestos a pérdidas en cascada en una recesión económica, lo que corre el riesgo de eliminar por completo el capital de su balance.

Seguramente, los bancos centrales y sus gobiernos harán lo que siempre han hecho en el pasado en estas circunstancias: inflar sus monedas, si es necesario hacia la inutilidad. El argumento a favor de salir de los riesgos financieros y cambiarios hacia el dinero real, es decir, el oro, rara vez ha sido más concluyente.

https://www.zerohedge.com/markets/crisi ... n-anything{kind=link}

{kind=link}