Authored by Christoph Gisiger via TheMarket.ch,

Jeffrey Gundlach, CEO of DoubleLine, worries that the Federal Reserve is overreacting in the fight against inflation. He expects a severe slowdown of the economy and says how investors can navigate today’s challenging market environment. A conversation with the Bond King.

When Jeffrey Gundlach speaks, financial markets around the globe listen carefully. The founder and CEO of DoubleLine, a Los Angeles based investment boutique mainly specializing in bonds, ranks among America’s highest-profile investors. On Wall Street, he is known for speaking his mind.

According to his view, one of the biggest risks right now is that the Federal Reserve is doing considerable damage to the economy with its aggressive rate hikes:

«The next shock is that we’re having to put in a big overreaction to the inflation problem which we created from our initial reaction of excess stimulus,» Mr. Gundlach says.

«My guess is that we will end up creating momentum that’s more deflationary than a lot of people believe is even possible.»

In this in-depth interview with The Market NZZ, the market maven explains why he expects a severe economic downturn in the coming months, where he sees the weak links in the system, and where he spots opportunities for prudent investments in today’s volatile market environment.

Mr. Gundlach, financial markets are in a fragile state. Inflation is the highest in more than four decades, and stocks as well as bonds suffered significant losses this year. What’s on your mind in light of this environment?

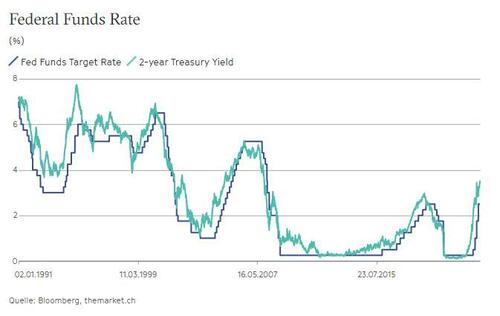

The Federal Reserve is very keen on preserving what is left of its credibility and reputation because they have not been able to execute on their interest rate plans for many years. Every time they try to tighten monetary policy, it doesn’t take long for the economy to get weak, and they get embarrassed. In the past, the Fed was able to pivot like it did at the end of 2018 when it completely reversed its course in just six weeks because the stock market collapsed. It was able to do that because the inflation rate was still below 2%, so it didn’t seem to have much of a near-term consequence.

And how about today?

This time, the inflation rate is 500+ basis points higher than the yield on any Treasury bond, and the Fed has said forcefully and repeatedly that they are going to bring it down. Therefore, they are not in a position to do a quick pivot.

What do you think happens next?

Weirdly, the market consensus thinks that the Fed is going to raise rates somewhat more, maybe even 125 or 150 basis points, and then, around six or seven months from now, the market expects that they mysteriously are going to start easing. Basically, the idea is that they are going to hike interest rates significantly more, and then they are going to drop them back down. To me, that’s a strange thing to predict because why bother with anything then? If you’re taking rates up and then back down, why bother taking them up? Why not just do nothing? It’s like a six-foot-tall man who’s in shape and weighs 185 pounds saying: «I’m going to put on 100 pounds this holiday season, and then I’ll take it off with a crash diet by Easter.» What’s the point of that? That’s not healthy, it’s very bad.

But isn’t the idea here to give the economy a quick hit so that inflationary pressures subside and the system can recalibrate on a more balanced basis?

Sure, but what you’re implying here is that the inflation rate goes down from 9% to 2% which is the Fed’s goal within a year or by the end of next year. That’s sort of the hope. But if this would be really possible, if the inflation rate were to fall so quickly and so sharply, why do you think it would stop at 2%? Why wouldn’t you think it goes negative? Why wouldn’t you think so much momentum towards a slowing economy might overshoot on the deflation side?

How serious is the risk of deflation, in your view?

Due to the pandemic, we did this huge amount of radical economic policy. The idea was that it was going to be free money and free growth with no bad consequences. But of course, we’ve had bad consequences. Now, people are thinking we can just do this reactionary shock to the economy by taking the federal funds rate up to 3.5% or 4%. But if that’s enough to weaken the economy to take 7 percentage points off the inflation rate, why wouldn’t it be 15 points? So maybe, we are going to get a delayed reaction that’s deflationary, just like we had a delayed reaction that was highly inflationary.

What would that mean for financial markets?

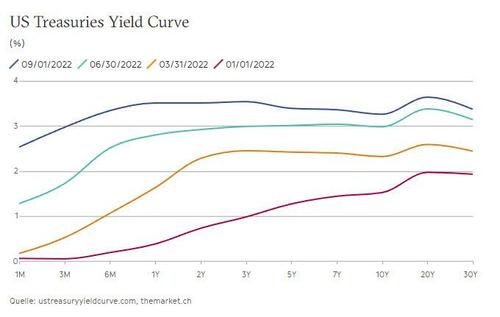

These shock-and-awe tactics work with a delay, and if you overdo them, you end up getting tremendous incremental volatility. We’ve had so much economic volatility in the past two and a half years compared with the preceding decade where the economy grew more or less steadily at 2% and the inflation rate never truly budged. Then, we introduced all these extraordinary policies that work with a lag. We just keep doing them until they kick in after the lag, and by then we’ve greatly overdone it. I think that’s the message of the bond market. Why else would we have interest rates so far below the inflation rate and such a flat yield curve?

Into this highly volatile situation, we have a Fed that is expected to do $1 trillion of quantitative tightening over the next twelve months. Will this become an additional burden for the economy?

Yes, that will add to economic weakness. The consumer is very weak as you can see with some of the upper middle-class oriented retail chains like Nordstrom. Nordstrom’s stock lost 25% just last month. All these things that are aspirational purchases rather than necessities have fallen off the cliff because people have to spend too much money on gasoline and food. In contrast, low-end retailers like Walmart had an explosion in new customers. Many of them used to shop at Whole Foods, now they shop at Walmart because the food there is about 30% cheaper. Walmart is also reporting a significant shift in their customers paying with credit cards, not debit cards. In other words, shoppers are borrowing to buy food.

However, the labor market is still performing quite robustly.

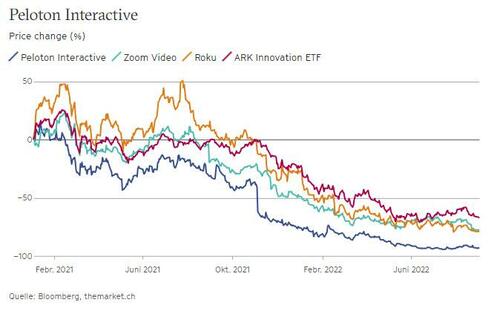

It’s highly suspicious. The labor market is screwed up because of all the dislocation. People still don’t know what the future is for office work, or for hybrid work. Looking ahead, it’s hard to figure out where the economic strength is supposed to come from. It’s pretty obvious that the consumer is not in good shape. Therefore, it’s not surprising that we’re seeing weakness in some of the former stock market darlings like Peloton. Peloton’s stock is down like 97% from its high, and it looks like it’s going to zero. Zoom and all the other darlings of the lockdown are collapsing as well. My guess is that a lot of them are going to go bankrupt.

In this context, where are the weak links investors should pay close attention to?

The large banks in Europe continue to perform very poorly. I see Credit Suisse is backing away from trying to be a Wall Street and United States titan. Their stock just seems to never go up. Deutsche Bank fared a little bit better, but interest rate suppression policies had made it impossible for European banks to make money. In the American economy, the weak links are producers and retailers of discretionary goods because the people don’t have the money to buy them. It’s like French President Macron recently said: The period of abundance is over. The weak links are those that benefit from abundance. We’re in an economy that doesn’t have the liquidity. There is no more funding for questionable ventures, for non-profitable businesses. Those are the weak links: The people that were living off of free money and cheap money and not making any money.

What is the probability of a more severe economic downturn in this regard?

Again, the overarching theme people are not fully appreciating is that we have become unhinged in terms of our economic parameters versus trying to manage the economy gradualisticly, as we did for quite a while. All of sudden, we’ve decided we had to respond in a way that is not all gradualistic. We had to damn the torpedoes and just go for it. That took us off balance, and we’re having a hard time finding our footing. It’s going to take a long time to find footing, but the next shock is that we’re having to put in a big overreaction to the inflation problem which we created from our initial reaction of excess stimulus. My guess is that we will end up creating momentum that’s more deflationary than a lot of people believe is even possible.

Do you think Fed Chair Powell has the stamina to resolutely continue his fight against inflation if the signs of an economic slowdown continue to pile up?

He has to. He’s not going to stop. He waffled too much in the past. He made policy pivots on small changes of data, and that put him in an unfortunate light. Now, he has made a pledge to bring inflation down, and he can’t break it without strong evidence that the reason for the pledge has passed. He can’t say «we have won the inflation battle» if the consumer price index stays above 6%. If Powell changes his rhetoric, he will go down in history as a joke. He has said unequivocally and repeatedly that he’s not going to stop just because we get one or two good inflation numbers or we get a little bit of economic weakness. I’m paraphrasing here because he doesn’t want to say it so directly, but essentially, he stated that the Fed doesn’t care if we have a mild recession.

But what happens if this turns out to be a severe downturn?

Powell is in an unstable place right now because it probably can’t last. He has a supposedly good employment market. While that’s suspicious, the unemployment rate is at 3.7%, and there are a lot of job openings, which gives the Fed cover to fight inflation. By a mild recession Powell means the unemployment rate goes up to 4%. If it rises to that level, I think he can continue with inflation fighting. But what if the unemployment rate goes up to 8%? Then what? We know exactly what’s going to happen: In the next recession, the US is going to go on a much more aggressive round of free money.

You’re referring to another money printing binge?

Much bigger. That’s their methodology: zero interest rates and money printing. It started back in the 2000s, and we’ve been at it ever since. And it always takes a bigger dose. Once you’re on a debt-financed scheme, you always have to borrow more.

What then, would you advise monetary policy makers to do right now?

I think Powell should slow down. The Fed should actually not raise the target rate by 75 basis points at the next meeting. They should do 25 basis points, and let a little time pass. Powell can keep playing the inflation fighter as long as he’s raising rates gradually. I wouldn’t even care if he skipped a meeting: A 25 basis point hike in September, and then pause at the next FOMC meeting in November. Let’s wait and see what happens because the bond market should be listened to: Every time the bond market is at odds with consensus economists, the bond market is right. And the bond market is saying that yields are peaking.

But wouldn’t waiting raise the risk of persistently high inflation?

We had this incredible shock of liquidity injected into the system in the second quarter of 2020, and the negative consequences really didn’t show up for over a year. The inflation rate didn’t start to go up significantly until the second half of last year. That’s why we should wait. We started raising rates meaningfully in May, so let these hikes percolate through and see what happens. But Powell can’t do that. He has stated so forcefully and repeatedly that he’s not going to let up until he sees inflation coming down in a «convincing» way. Satisfying these conditions is going to take some time. But I think he should slow down.

How can prudent investors navigate this challenging environment?

This has been a capital preservation situation for the past year. Beginning of this year or a year ago, stocks, by historical measures, were extremely overvalued in terms of P/E ratios, price-to-book, and all kinds of measures. Except for one thing: As overvalued stocks were versus historical measures, they were actually cheap to bonds. Bonds were even more overvalued, and it’s surprising to people that bonds are down as much as stocks this year. The only thing that’s up at all is commodities, and that ended too back in June. Nothing is really up since the Fed started raising interest rates in earnest in June. So it’s just a capital preservation market.

That doesn’t sound encouraging. Is there nothing investors can do?

The problem is that financial markets are entirely balanced upon zero interest rates and quantitative easing. The Fed pledged that was going away, and they are still speaking like they have the intention of further honoring that pledge. As a consequence, your financial assets are devaluing. If people really wanted to invest in something fundamentally, you probably want to invest in something like an energy company. You actually want to have the most old-school types of assets, things producing something that’s needed: farm land, food, energy, oil. Those are the places where you can protect yourself from inflation. These are also assets that are somewhat recession proof. People have to buy food and other necessities, but there is nothing left for all of this abundance spending.

What about bonds, DoubleLine’s core competence?

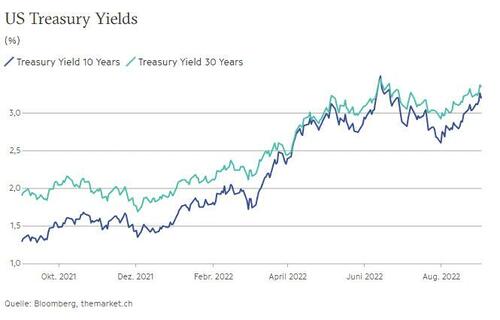

As I said, bond yields are probably in the process of peaking out. Parts of the yield curve have been inverted for a while, so it’s very reasonable to expect an economic downturn of significance within a year. We’re heading into the lean years, and that’s probably a situation where ultimately income becomes harder to come by. That’s why bond yields have been stuck at around 3% to 3.25% for about three or four months now. It sends the message that high-quality bonds might actually perform reasonably well as unattractive as they are versus inflation. In fact, they already have. The long bond got to 3.50%; it’s up in price the past few months. That’s why I think investors should own bonds instead of stocks; bonds are cheap to stocks.

Where do you see the most attractive opportunities for fixed-income investments?

Because of the illiquidity and the redemptions from the bond industry, spreads on non-government bonds were widening in a pretty powerful way until the middle of the summer. For instance, junk bonds started out this year with a yield of about 5%, and they got up to about 10%. Some emerging market bonds are yielding 15%, 18%. These are risky, but they are so much more attractive than stocks. Some bonds have yields of 10% to 12% and have prices of 75 cents on the dollar. Think about what the return potential is here: If you have a yield of 10-12%, and you have a 10% price gain, you could easily make 20-25%. It’s very unlikely that you make that from stocks. The bond market has gone from no value anywhere two years ago to abundant value relative to stocks.

A key question is also what the dollar is going to do after the recent strong rally. How do you view the outlook for the greenback?

The dollar is in the very late stages of its strength. The dollar will go up until the next recession, and then it will drop precipitously. I have been bullish on the dollar for over a year, but I’m extremely bearish on the dollar for the next ten years.

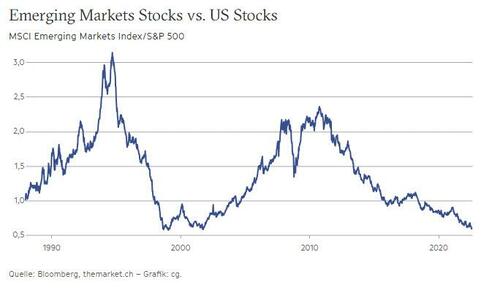

A weaker dollar should be good for emerging markets, shouldn’t it?

Yes, when the dollar tops out, you should own nothing but emerging markets if you’re an extremely aggressive investor. I wouldn’t do it personally because I’m a low-risk personality type, but emerging markets will do very, very well. They’re so cheap compared to developed markets, and their currencies will appreciate, I think, in the next recession. That means you could have a double win when you’re a US dollar-based investor. But I don’t think it’s going to happen this year. That might be a story for 2023.

China looms particularly large for many investors in emerging markets since it represents an outsize stake in many EM funds. How should one deal with that in times of rising geopolitical tensions?

I wouldn’t invest in China. I think there is just too much uncertainty. Tensions between China and the United States are high, and likely to get much worse. If you’re an American, you might not even be able to redeem your investment. So I would stay out of there, but Asia ex-China I would invest in.

Should investors rather buy bonds or shares when it comes to emerging markets?

I think you would buy both when we get to the next recession, after we have perhaps a Treasury rally. I think bonds broadly will do reasonably well, and in emerging markets they’re so much cheaper than in the United States. Right now, emerging market portfolios yield about 9.5%. So if the currency goes your way, and the yield goes your way, you make a lot of money off emerging markets.

How about Europe? Do you spot opportunities for investments in Europe?

We own European stocks. I think in the next recession they will do better, and they’re cheaper than US stocks. Europe doesn’t have the same sort of crazy zombie companies to the extent we do in the United States. It’s the zombie companies that are really going to have problems, and the US is loaded with zombie companies. And again, ultimately the dollar will depreciate, which is another reason we like European stocks. So far, this position hasn’t been a tremendous benefit to us, but it hasn’t hurt either. That’s actually a good sign. Europe was underperforming the United States almost all the time for a decade, and that stopped two years ago. When the trend stops, it takes a while for it to reverse, but once it stops, it tends to reverse.

You started your career in the investment industry in the early Eighties when the general environment was somewhat similar to today. Looking back on your experience in all kinds of markets, what is the most important thing in investing?

You have to buy when prices are low. I’m not making a joke, I mean it. Every time when there is a problem in the bond market, money pours out. There is greed and fear: Greed is powerful, but fear is more powerful. Yet, there is one thing that is even more powerful: need. When you need something, you have to have it. If people need to make a certain investment return, what they will do when opportunities go down is increase their risk because they need a higher return. They can’t live on a 3% return, they need 6%. So when there is no 6%, they try to manufacture a 6%. As a result, their risk goes up, up, up, up, up, and then they’re maximum exposed to risk. Next, prices collapse, and then they sell because their fear is so great. Instead, they should be buying. Right now, the bond market is very attractive, but no one is listening because everybody is selling. You’re supposed to be buying when people are selling, and that opportunity is still very strong today.