Si bien la mayorÃa de los estadounidenses quieren dejar atrás los últimos años ...

Y una vuelta a la vida "normal"...

Según la leyenda de Wall Street Marc Chaikin, la vida está a punto de volverse aún más extraña, y podrÃa tener un impacto considerable en su riqueza.

"Una nueva transición masiva y sorprendente podrÃa determinar el próximo grupo de millonarios", dice Chaikin, quien predijo la caÃda del mercado en 2020. "Mientras deja al 99% del público en peor situación que antes".

"Si posee acciones regulares, se encontrará con una gran sorpresa", agrega.

Chaikin, quien ha aparecido numerosas veces en Fast Money de CNBC, dice que absolutamente debe considerar comprar un tipo particular de inversión en este momento, antes de que sea demasiado tarde.

Y no, no son criptomonedas.

"Crecà en un mundo en el que podÃas hacerlo extremadamente bien invirtiendo en empresas ordinarias", dice Chaikin. "Asà es como pasé la mayor parte de mi carrera de 50 años en Wall Street.

"Pero el simple hecho es que la próxima fase de la pandemia podrÃa cambiar todo lo que sabes sobre cómo ganar dinero".

Chaikin ha acordado nombrar la inversión # 1 para comprar en este momento, de forma gratuita.

Jim Cramer es uno de los muchos que han estado siguiendo las ideas de Chaikin durante años. Como Dijo Cramer una vez: "Aprendà mucho tiempo a no estar al otro lado de un oficio de Chaikin".

Y, sin embargo, incluso los estadounidenses más preparados, incluida la mayorÃa de los jubilados, podrÃan verse sorprendidos por el próximo gran movimiento de Estados Unidos.

Con el permiso de Marc Chaikin, estamos publicando su advertencia completa al público en nuestro sitio web aquà mismo.

Puede acceder a él de forma gratuita – haga clic aquà para verlo.

Haga clic aquà para ver su mensaje

El rendimiento pasado no es un predictor de resultados futuros. Toda inversión implica riesgo de pérdida y las inversiones individuales pueden variar. Los ejemplos proporcionados no son representativos de los resultados tÃpicos. Su capital está en riesgo cuando invierte: puede perder parte o la totalidad de su dinero. Nunca arriesgue más de lo que puede permitirse perder.

Acerca de Chaikin Analytics

Después de 40 años en Wall Street como comerciante, corredor de bolsa, analista y jefe del departamento de opciones de una importante firma de corretaje, Marc Chaikin fundó Chaikin Analytics para ofrecer análisis de acciones probados a inversores y comerciantes. Su trabajo se basa en el Chaikin Power Gauge, un modelo alfa de 20 factores que ha demostrado ser eficaz para identificar el potencial de una acción. Y ahora, ha lanzado Power Gauge Report para llevar su conocimiento a los inversores cotidianos de una manera completamente nueva.

https://secure.chaikinanalytics.com/?ci ... 582&page=1

Reflexión sobre lo que está pasando en la actualidad

-

pamur

- Mensajes: 777

- Registrado: 25 Feb 2019 10:48

- Agradecido: 133 veces

- Agradecimiento recibido: 335 veces

La Fed ha hablado de un gran juego últimamente. Muchas personas (incluyéndome a mÃ) asumieron que la Fed se retirarÃa hace mucho tiempo. Hay una muy buena razón: la Fed aplastará la economÃa y el Tesoro de los Estados Unidos con tasas de interés más altas.

En realidad, la Fed está sosteniendo una mano perdedora y tratando de farolear su camino hacia la victoria.

El siguiente análisis es del analista de datos de SchiffGold.

Hasta ahora, la Fed ha desafiado a los escépticos, se ha aferrado a sus armas y ha seguido adelante. A pesar de la postura de lÃnea dura, en realidad todavÃa podemos estar seguros de que la Fed está fanfarroneando.

Todo el mundo sabe que en algún momento las tasas de interés más altas resultarán catastróficas. Ponerle una lÃnea de tiempo precisa es difÃcil, pero tampoco imposible. Alguien puede correr los números y ver cuándo la Fed se verá obligada a mostrar sus cartas. Asà que eso es lo que hice.

¿Cómo?

Comencé con datos publicados por el Tesoro que muestran todo su calendario de deuda cada mes hasta el nivel de Cusip. Muestra las fechas de vencimiento y las tasas de interés. Primero, corrà un mini-Monte-Carlo usando diferentes tarifas fijas para ver el impacto general. A continuación, combiné los datos del Tesoro con el propio pronóstico de la Fed. A medida que la deuda se refinancia, reemplacé la deuda que vence con nueva deuda a la tasa pronosticada por la Fed.

Hice algunas suposiciones para la simplicidad:

El cálculo solo se realizó en deuda negociable, especÃficamente letras, notas y bonos.

Agregué $ 100B al mes en nueva deuda más el gasto adicional por intereses

Apliqué la misma tasa a todos los niveles de vencimiento (la curva de rendimiento está actualmente invertida pero también bastante plana en relación con la historia)

Cuando la deuda se cancela, la reemplazo con el mismo calendario de vencimientos (por ejemplo, las notas a 2 años se revierten en notas a 2 años)

Comencemos con el mini Monte Carlo usando diferentes tasas de interés.

Figura: 1 Comparación de diferentes tasas

¡Bam! Incluso el caso más conservador (3,5%) muestra que la deuda se vuelve rebelde a toda prisa. Bajo este escenario, el tesoro está pagando $ 600 mil millones al año en intereses para enero de 2024. Eso es más del doble del gasto por intereses en febrero de 2022. ¡SÃ, doble! ¡Y este es el escenario si la Fed congelara el aumento de las tasas en este momento!

Pero no. La Fed necesita demostrar que son serios. Powell es el nuevo Volker y tiene que demostrarlo o la Fed podrÃa perder toda credibilidad. Entonces, la semana pasada duplicaron su farol. Para finales de año, ahora anticipan tasas del 4,4% que aumentarán a posiblemente el 5% el próximo año.

Bien, vamos a crear este escenario exacto. 4% en noviembre, 4.4% en diciembre, 5% en marzo de 2023 para un año completo, y luego tasas lentamente más bajas a mediados de 2024 de nuevo al 3% para 2025. Este es el pronóstico de la Fed.

Figura: 2 El escenario actual de la Fed

Tómese un minuto para digerir la tabla de arriba. Observe cómo se ven los próximos meses en relación con los últimos 20 años. Esto no es solo una pequeña tensión adicional en la economÃa. ¡Para enero de 2024, el Tesoro tendrá una hemorragia de $ 740 mil millones en intereses! Eso es casi $ 500 mil millones más de lo que el Tesoro estaba pagando en 2021. Medio billón de dólares al año más en intereses... en 15 meses!! ¿Recuerdas cuando la gente se asustó por enviar a Ucrania $ 40B? ¡Esto es 12 veces más alto!

Estos no son números inventados o el peor de los casos. Esto está utilizando datos reales del Tesoro contra el escenario base real de la Fed. Esto es lo que va a suceder si la Fed se apega a su plan actual. ¿Recuerdas en 2018 cuando la Fed tuvo que retirarse porque el mercado lanzó un ataque? Está marcado en la trama de arriba en caso de que lo haya olvidado. Bueno, acabamos de superar ese nivel en junio.

La Fed se está moviendo mucho más rápido esta vez, pero los datos todavÃa están en un retraso. Va a tomar tiempo para que la Fed se dé cuenta cuando realmente han roto algo. Sin embargo, te dejaré entrar en un secreto, ya han roto algo ... simplemente no lo saben todavÃa (o tal vez lo sepan, solo miren los mercados de divisas). Se movieron más lentamente en 2018, tuvieron tiempo de observar los datos y ver cuándo el mercado comenzó a convulsionar. Luego tomó tiempo para que el nivel de interés alcanzara su punto máximo y volviera a bajar después del pivote.

Para cuando se den cuenta de lo que han hecho esta vez, probablemente será demasiado tarde. Bajo este escenario de referencia, la deuda aumentará en la friolera de $ 5T para fines de 2025. Eso está a menos de 40 meses de distancia.

Figura: 3 El pronóstico de la deuda

Pero espera. En cada reunión, la Fed se ha vuelto más agresiva. ¿Qué pasa si vuelven a marcar las cosas? Simplemente fueron "all-in" en la reunión de septiembre. ¿Qué pasa si su próximo movimiento es sacar las llaves de su auto y dejarlas caer en la olla?

Ejecutemos esto como un escenario alternativo. Supongamos que la inflación sigue siendo alta en 12 meses y las tasas del 5% no son suficientes. En lugar de bajar las tasas al 3%, tienen que subirlas hasta el 6% durante el año siguiente.

Este no es un escenario de baja probabilidad. Este es un riesgo muy real. En este escenario, el Tesoro está pagando $ 1.17T por año solo en intereses para 2025. SÃ, eso es aproximadamente $ 900 mil millones al año más de lo que estaban pagando en 2021, ¡o más de 4 veces más!

Este es un tren de carga desbocado que diezmará el presupuesto federal, sin mencionar toda la economÃa. Pero no se preocupe, la Fed está comprometida y "hará lo que sea necesario para que la inflación vuelva al 2%". SÃ, está bien, echaré un vistazo más a la tabla a continuación y llamaré a ese farol TODO EL DÃA.

Figura: 4 El pronóstico de intereses – Escenario alternativo

Sé lo que estás pensando "¡Guau, ese es un gráfico feo!"

Ah, pero espera, se pone peor.

Recuerde que este cálculo se realiza solo en letras, bonos y notas. Este cálculo habÃa sido un buen indicador del interés total adeudado sobre la deuda, que también incluye cosas como I-Bonds, Tips, deuda no negociable, etc. Esto se puede ver en el siguiente gráfico a continuación, donde la lÃnea negra se rastreó muy bien con el gráfico de barras. La lÃnea negra se extrae directamente del Estado de Cuenta Mensual del Tesoro. Ese es el interés real pagado según lo informado por el Tesoro.

Como puede ver, la lÃnea negra se ha alejado del interés calculado a partir de Covid. El Tesoro está pagando muchos más intereses a través de muchos instrumentos diferentes. Desafortunadamente, los datos proporcionados a través de la API de tesorerÃa no son lo suficientemente buenos como para ejecutar este cálculo en los otros instrumentos.

Mi punto es que los escenarios anteriores están subestimados. Solo consideran una parte de la deuda, aunque la mayor parte, ¡pero el interés real está aumentando aún más rápido!

Figura: 5 Gastos netos por intereses

Entonces, ¿cuál es mi punto?

Cuando estás en lo profundo de un agujero y tus cartas son terribles, tienes dos opciones. Puedes doblar o farolear. Si faroleas, debes hacerlo de manera lo suficientemente efectiva como para asustar a todos.

Desafortunadamente para la Fed, jugaron mal su mano. Esto ya no es pre-Flop. Antes del fracaso, la Fed tenÃa cartas horrendas, pero llamó. Fueron con "metas de inflación promedio". Una vez que eso les explotó en la cara con un fracaso brutal, lo comprobaron de nuevo. Esta vez con "la inflación es transitoria". Gritos.

Luego llegó el turno y se dieron cuenta de que no pueden seguir llamando, sino que en realidad necesitan sacar a todos los demás de la mano. Entonces, farolearon. ¡Se hicieron grandes! Desafortunadamente, es demasiado tarde. ¡Todos están comprometidos con la marihuana y The River viene rápidamente! Basta con mirar los gráficos de arriba. Mira las barras rojas... esto no está sucediendo en 2-3 años. ¡Esto está sucediendo ahora mismo!

No solo la espiral de la deuda está actualmente en marcha, sino que la economÃa ahora enfrenta una serie de riesgos:

¿Qué pasa si la caÃda de la liquidez en el mercado de bonos crea un aumento en las tasas?

¿Qué pasa si la recesión hace que los ingresos fiscales caigan y los préstamos aumenten?

¿Qué pasa si la recesión empeora?

¿Qué pasa si China invade Taiwán?

¿Qué pasa si una bancarrota corporativa desencadena un efecto dominó?

¿Qué pasa si el mercado de la vivienda cae debido al aumento de las tasas hipotecarias?

¿Qué pasa si el comercio de dólares largos completamente desequilibrado se desmorona?

¿Qué pasa si el comercio de dólares largos continúa y las monedas extranjeras comienzan a colapsar?

¿Qué pasa si la inflación no baja?

¿Qué pasa si los mercados financieros se congelan porque hay un evento crediticio en alguna parte?

¿Qué pasa si el mercado no puede absorber toda la nueva emisión de deuda y las tasas suben aún más?

¿Qué pasa si el Congreso responde a cualquiera de estas posibilidades con más gasto?

¿Qué pasa si la nueva deuda excede los $ 1.2T al año?

Ninguna de estas hipótesis es descabellada. Yo dirÃa que cada uno tiene una probabilidad de ~ 50%. Eso significa que las probabilidades de que ninguna de estas cosas suceda es del 0,02%. Dicho de otra manera, hay un 99,98% de posibilidades de que algo además de la espiral de la deuda también explote. Por lo tanto, cuando ocurre uno de estos eventos, el escenario alternativo de la Figura 4 se convierte en el mejor de los casos. ¿Recuerdas esa? ¿Dónde está gastando el Tesoro más de $ 1T al año en intereses? Eso se llama Game Over.

No hay absolutamente ninguna manera de que la Fed se quede sentada y continúe subiendo las tasas, pero de alguna manera la Fed tiene al mercado convencido de que tienen el control y no girarán demasiado pronto. La Fed ha fanfarroneado tan fuerte como ha podido. Han sumido a todo el mercado de divisas en el caos. Incluso si no les importan las monedas extranjeras o la economÃa, no pueden escapar de las leyes de las matemáticas. Tienen menos de 6 meses, 12 meses máximos. O giran o el Tesoro entra en una espiral de deuda y la economÃa sigue su ejemplo.

Entiendo que Europa es un desastre y que el mercado inmobiliario de China se está desmoronando. La libra y el yen se están estrellando. Pero el hecho de que todos los barcos a tu alrededor se hundan más rápido que los tuyos no significa que estés a salvo. Sube a bordo de un verdadero refugio seguro como el oro o la plata.

El mercado fÃsico de oro y plata puede ver lo que viene. Es por eso que las entregas están aumentando y el metal está inundando las bóvedas. El mercado del papel parece deprimido, pero el mercado fÃsico está unos pasos por delante.

No tocan las campanas en la parte superior o inferior, pero en este momento las matemáticas están sonando la campana bastante fuerte. ¿Estás prestando atención?

Los cuadros y gráficos interactivos de la deuda de EE. UU. siempre se pueden encontrar en el panel de exploring Finance: https://exploringfinance.shinyapps.io/USDebt/

En realidad, la Fed está sosteniendo una mano perdedora y tratando de farolear su camino hacia la victoria.

El siguiente análisis es del analista de datos de SchiffGold.

Hasta ahora, la Fed ha desafiado a los escépticos, se ha aferrado a sus armas y ha seguido adelante. A pesar de la postura de lÃnea dura, en realidad todavÃa podemos estar seguros de que la Fed está fanfarroneando.

Todo el mundo sabe que en algún momento las tasas de interés más altas resultarán catastróficas. Ponerle una lÃnea de tiempo precisa es difÃcil, pero tampoco imposible. Alguien puede correr los números y ver cuándo la Fed se verá obligada a mostrar sus cartas. Asà que eso es lo que hice.

¿Cómo?

Comencé con datos publicados por el Tesoro que muestran todo su calendario de deuda cada mes hasta el nivel de Cusip. Muestra las fechas de vencimiento y las tasas de interés. Primero, corrà un mini-Monte-Carlo usando diferentes tarifas fijas para ver el impacto general. A continuación, combiné los datos del Tesoro con el propio pronóstico de la Fed. A medida que la deuda se refinancia, reemplacé la deuda que vence con nueva deuda a la tasa pronosticada por la Fed.

Hice algunas suposiciones para la simplicidad:

El cálculo solo se realizó en deuda negociable, especÃficamente letras, notas y bonos.

Agregué $ 100B al mes en nueva deuda más el gasto adicional por intereses

Apliqué la misma tasa a todos los niveles de vencimiento (la curva de rendimiento está actualmente invertida pero también bastante plana en relación con la historia)

Cuando la deuda se cancela, la reemplazo con el mismo calendario de vencimientos (por ejemplo, las notas a 2 años se revierten en notas a 2 años)

Comencemos con el mini Monte Carlo usando diferentes tasas de interés.

Figura: 1 Comparación de diferentes tasas

¡Bam! Incluso el caso más conservador (3,5%) muestra que la deuda se vuelve rebelde a toda prisa. Bajo este escenario, el tesoro está pagando $ 600 mil millones al año en intereses para enero de 2024. Eso es más del doble del gasto por intereses en febrero de 2022. ¡SÃ, doble! ¡Y este es el escenario si la Fed congelara el aumento de las tasas en este momento!

Pero no. La Fed necesita demostrar que son serios. Powell es el nuevo Volker y tiene que demostrarlo o la Fed podrÃa perder toda credibilidad. Entonces, la semana pasada duplicaron su farol. Para finales de año, ahora anticipan tasas del 4,4% que aumentarán a posiblemente el 5% el próximo año.

Bien, vamos a crear este escenario exacto. 4% en noviembre, 4.4% en diciembre, 5% en marzo de 2023 para un año completo, y luego tasas lentamente más bajas a mediados de 2024 de nuevo al 3% para 2025. Este es el pronóstico de la Fed.

Figura: 2 El escenario actual de la Fed

Tómese un minuto para digerir la tabla de arriba. Observe cómo se ven los próximos meses en relación con los últimos 20 años. Esto no es solo una pequeña tensión adicional en la economÃa. ¡Para enero de 2024, el Tesoro tendrá una hemorragia de $ 740 mil millones en intereses! Eso es casi $ 500 mil millones más de lo que el Tesoro estaba pagando en 2021. Medio billón de dólares al año más en intereses... en 15 meses!! ¿Recuerdas cuando la gente se asustó por enviar a Ucrania $ 40B? ¡Esto es 12 veces más alto!

Estos no son números inventados o el peor de los casos. Esto está utilizando datos reales del Tesoro contra el escenario base real de la Fed. Esto es lo que va a suceder si la Fed se apega a su plan actual. ¿Recuerdas en 2018 cuando la Fed tuvo que retirarse porque el mercado lanzó un ataque? Está marcado en la trama de arriba en caso de que lo haya olvidado. Bueno, acabamos de superar ese nivel en junio.

La Fed se está moviendo mucho más rápido esta vez, pero los datos todavÃa están en un retraso. Va a tomar tiempo para que la Fed se dé cuenta cuando realmente han roto algo. Sin embargo, te dejaré entrar en un secreto, ya han roto algo ... simplemente no lo saben todavÃa (o tal vez lo sepan, solo miren los mercados de divisas). Se movieron más lentamente en 2018, tuvieron tiempo de observar los datos y ver cuándo el mercado comenzó a convulsionar. Luego tomó tiempo para que el nivel de interés alcanzara su punto máximo y volviera a bajar después del pivote.

Para cuando se den cuenta de lo que han hecho esta vez, probablemente será demasiado tarde. Bajo este escenario de referencia, la deuda aumentará en la friolera de $ 5T para fines de 2025. Eso está a menos de 40 meses de distancia.

Figura: 3 El pronóstico de la deuda

Pero espera. En cada reunión, la Fed se ha vuelto más agresiva. ¿Qué pasa si vuelven a marcar las cosas? Simplemente fueron "all-in" en la reunión de septiembre. ¿Qué pasa si su próximo movimiento es sacar las llaves de su auto y dejarlas caer en la olla?

Ejecutemos esto como un escenario alternativo. Supongamos que la inflación sigue siendo alta en 12 meses y las tasas del 5% no son suficientes. En lugar de bajar las tasas al 3%, tienen que subirlas hasta el 6% durante el año siguiente.

Este no es un escenario de baja probabilidad. Este es un riesgo muy real. En este escenario, el Tesoro está pagando $ 1.17T por año solo en intereses para 2025. SÃ, eso es aproximadamente $ 900 mil millones al año más de lo que estaban pagando en 2021, ¡o más de 4 veces más!

Este es un tren de carga desbocado que diezmará el presupuesto federal, sin mencionar toda la economÃa. Pero no se preocupe, la Fed está comprometida y "hará lo que sea necesario para que la inflación vuelva al 2%". SÃ, está bien, echaré un vistazo más a la tabla a continuación y llamaré a ese farol TODO EL DÃA.

Figura: 4 El pronóstico de intereses – Escenario alternativo

Sé lo que estás pensando "¡Guau, ese es un gráfico feo!"

Ah, pero espera, se pone peor.

Recuerde que este cálculo se realiza solo en letras, bonos y notas. Este cálculo habÃa sido un buen indicador del interés total adeudado sobre la deuda, que también incluye cosas como I-Bonds, Tips, deuda no negociable, etc. Esto se puede ver en el siguiente gráfico a continuación, donde la lÃnea negra se rastreó muy bien con el gráfico de barras. La lÃnea negra se extrae directamente del Estado de Cuenta Mensual del Tesoro. Ese es el interés real pagado según lo informado por el Tesoro.

Como puede ver, la lÃnea negra se ha alejado del interés calculado a partir de Covid. El Tesoro está pagando muchos más intereses a través de muchos instrumentos diferentes. Desafortunadamente, los datos proporcionados a través de la API de tesorerÃa no son lo suficientemente buenos como para ejecutar este cálculo en los otros instrumentos.

Mi punto es que los escenarios anteriores están subestimados. Solo consideran una parte de la deuda, aunque la mayor parte, ¡pero el interés real está aumentando aún más rápido!

Figura: 5 Gastos netos por intereses

Entonces, ¿cuál es mi punto?

Cuando estás en lo profundo de un agujero y tus cartas son terribles, tienes dos opciones. Puedes doblar o farolear. Si faroleas, debes hacerlo de manera lo suficientemente efectiva como para asustar a todos.

Desafortunadamente para la Fed, jugaron mal su mano. Esto ya no es pre-Flop. Antes del fracaso, la Fed tenÃa cartas horrendas, pero llamó. Fueron con "metas de inflación promedio". Una vez que eso les explotó en la cara con un fracaso brutal, lo comprobaron de nuevo. Esta vez con "la inflación es transitoria". Gritos.

Luego llegó el turno y se dieron cuenta de que no pueden seguir llamando, sino que en realidad necesitan sacar a todos los demás de la mano. Entonces, farolearon. ¡Se hicieron grandes! Desafortunadamente, es demasiado tarde. ¡Todos están comprometidos con la marihuana y The River viene rápidamente! Basta con mirar los gráficos de arriba. Mira las barras rojas... esto no está sucediendo en 2-3 años. ¡Esto está sucediendo ahora mismo!

No solo la espiral de la deuda está actualmente en marcha, sino que la economÃa ahora enfrenta una serie de riesgos:

¿Qué pasa si la caÃda de la liquidez en el mercado de bonos crea un aumento en las tasas?

¿Qué pasa si la recesión hace que los ingresos fiscales caigan y los préstamos aumenten?

¿Qué pasa si la recesión empeora?

¿Qué pasa si China invade Taiwán?

¿Qué pasa si una bancarrota corporativa desencadena un efecto dominó?

¿Qué pasa si el mercado de la vivienda cae debido al aumento de las tasas hipotecarias?

¿Qué pasa si el comercio de dólares largos completamente desequilibrado se desmorona?

¿Qué pasa si el comercio de dólares largos continúa y las monedas extranjeras comienzan a colapsar?

¿Qué pasa si la inflación no baja?

¿Qué pasa si los mercados financieros se congelan porque hay un evento crediticio en alguna parte?

¿Qué pasa si el mercado no puede absorber toda la nueva emisión de deuda y las tasas suben aún más?

¿Qué pasa si el Congreso responde a cualquiera de estas posibilidades con más gasto?

¿Qué pasa si la nueva deuda excede los $ 1.2T al año?

Ninguna de estas hipótesis es descabellada. Yo dirÃa que cada uno tiene una probabilidad de ~ 50%. Eso significa que las probabilidades de que ninguna de estas cosas suceda es del 0,02%. Dicho de otra manera, hay un 99,98% de posibilidades de que algo además de la espiral de la deuda también explote. Por lo tanto, cuando ocurre uno de estos eventos, el escenario alternativo de la Figura 4 se convierte en el mejor de los casos. ¿Recuerdas esa? ¿Dónde está gastando el Tesoro más de $ 1T al año en intereses? Eso se llama Game Over.

No hay absolutamente ninguna manera de que la Fed se quede sentada y continúe subiendo las tasas, pero de alguna manera la Fed tiene al mercado convencido de que tienen el control y no girarán demasiado pronto. La Fed ha fanfarroneado tan fuerte como ha podido. Han sumido a todo el mercado de divisas en el caos. Incluso si no les importan las monedas extranjeras o la economÃa, no pueden escapar de las leyes de las matemáticas. Tienen menos de 6 meses, 12 meses máximos. O giran o el Tesoro entra en una espiral de deuda y la economÃa sigue su ejemplo.

Entiendo que Europa es un desastre y que el mercado inmobiliario de China se está desmoronando. La libra y el yen se están estrellando. Pero el hecho de que todos los barcos a tu alrededor se hundan más rápido que los tuyos no significa que estés a salvo. Sube a bordo de un verdadero refugio seguro como el oro o la plata.

El mercado fÃsico de oro y plata puede ver lo que viene. Es por eso que las entregas están aumentando y el metal está inundando las bóvedas. El mercado del papel parece deprimido, pero el mercado fÃsico está unos pasos por delante.

No tocan las campanas en la parte superior o inferior, pero en este momento las matemáticas están sonando la campana bastante fuerte. ¿Estás prestando atención?

Los cuadros y gráficos interactivos de la deuda de EE. UU. siempre se pueden encontrar en el panel de exploring Finance: https://exploringfinance.shinyapps.io/USDebt/

-

pamur

- Mensajes: 777

- Registrado: 25 Feb 2019 10:48

- Agradecido: 133 veces

- Agradecimiento recibido: 335 veces

BLOG DE PETER

ORO - 1666.6 -2.9PLATA - 18.88 -0.17PLATINO - 870.4 -3.4RELACIÓN ORO/PLATA - 88.450.55ORO - 1666.6 -2.9PLATA - 18.88 -0.17PLATINO - 870.4 -3.4RELACIÓN ORO/PLATA - 88.450.55

HOME / ANÃLISIS ORIGINAL / ESTO SE PARECE MUCHO AL COLAPSO DE LAS PUNTOCOM CON UNA GRAN DIFERENCIA: LA INFLACIÓN

Esto se parece mucho a la caÃda de las puntocom con una gran diferencia: la inflación

SEPTIEMBRE 28, 2022 POR MICHAEL MAHARREY 0 2

Esto está empezando a parecerse mucho al estallido de la burbuja de las puntocom con una gran diferencia: la inflación.

A partir de mediados de junio, vimos un importante repunte del mercado bajista en las acciones. Pero las recientes caÃdas han borrado esas ganancias y más. Por ejemplo, el Dow subió un 14% durante el repunte de 2 meses. Al cierre del viernes 23 de septiembre, una vez más habÃa bajado un 20% desde su máximo histórico. Ese mismo dÃa, el NASDAQ cerró solo un 2% por debajo de su mÃnimo de junio después de un repunte del 23%.

Como señala WolfStreet, el colapso de este repunte del mercado bajista se basó en la fantasÃa de un pivote de la Reserva Federal.

El repunte del mercado bajista ocurrió porque los mercados, es decir, la gente y los algos que juegan en ellos, tuvieron esta reacción fabulosa al agresivo escenario de alza de tasas de la Fed: comenzaron a fantasear con un "pivote" de la Fed y sobre recortes de tasas y algunos incluso sobre QE nuevamente. Los precios de los activos comenzaron a saltar y los rendimientos comenzaron a caer".

WolfStreet señala que este repunte del mercado bajista recuerda a la era de las puntocom. Durante un repunte similar de dos meses desde el 27 de mayo hasta el 17 de julio de 2000, el NASDAQ saltó un 33% sin volver a su antiguo máximo. En última instancia, el NASDAQ se derrumbó en un 78%.

Ese repunte del mercado bajista en el verano de 2000 hizo que mucha gente volviera al mercado, pensando que las acciones volverÃan a la luna, y fueron aplastadas".

La diferencia entre entonces y ahora es que tenemos un IPC superior al 8%.

La Fed ha inflado una burbuja de todo. Desde 2008, el banco central ha inyectado más de 8 billones de dólares en la economÃa. Se salió con la suya con esta inflación durante mucho tiempo porque la mayor parte de ese dinero no llegaba a los consumidores. En cambio, vimos un aumento en los precios de los activos, particularmente en el mercado de valores y los bienes raÃces.

La Fed intentó normalizar las tasas en 2018 y el aire comenzó a salir de esas burbujas. Ya habÃa vuelto a los recortes de tasas y la flexibilización cuantitativa mucho antes de COVID. En cierto sentido, la pandemia salvó el tocino de la Fed. Le dio al banco central una excusa para inyectar billones de dólares en nueva liquidez en la economÃa y reinflar las burbujas. Pero el alcance de la flexibilización cuantitativa y el hecho de que el gobierno entregó billones a los consumidores cambió la dinámica. De repente, la inflación comenzó a aparecer en el IPC.

La Fed lo negó durante meses, calificando la inflación de "transitoria". Pero una vez que se hizo imposible de negar, lanzó su lucha contra la inflación. Como era de esperar, los mercados se desplomaron hasta que decidieron que la Fed estaba a punto de terminar de endurecerse. Ahora, la realidad se ha instalado de nuevo y volvemos al mercado bajista.

WolfStreet lo resume.

Estos mercados inflados artificialmente ni siquiera pueden mantener su nivel en medio de las alzas de tasas y el QT. Incluso las pequeñas alzas de tasas, solo cuatro en un año, y las pequeñas cantidades de QT hicieron que los mercados se desplomaran, al igual que la represión de las tasas de interés y la QE habÃan hecho que se dispararan. Se estaba volviendo claro para todos: QT estaba teniendo el efecto opuesto de QE".

La pregunta sigue siendo: ¿qué hará la Fed? ¿Mantendrá el curso? ¿O hará lo que ha hecho en el pasado: volver a la polÃtica monetaria inflacionaria y laxa para rescatar la economÃa, como lo hizo después de la quiebra de las puntocom (estableciendo la crisis financiera de 2008).

WolfStreet argumenta que no habrá un giro de la Fed. Cree que los banqueros centrales estarán dispuestos a hundir la economÃa para que la inflación vuelva al 2%, tal como promete Jerome Powell.

Ha habido mucha gente que dijo que la Fed seguirá haciendo QT "hasta que algo se rompa". La última vez lo hizo QT hasta que el mercado de repos se rompió. Fue entonces cuando los bancos dejaron de prestar al mercado de repos, que luego explotó, lo que provocó que la Fed lo rescatara en septiembre de 2019.

"Pero esta vez, lo más importante de lo que la Fed está a cargo ya se ha roto: la estabilidad de precios. La inflación es la peor en 40 años. Y la Fed está endureciendo para arreglar esta enorme cosa que se ha roto: volver a controlar esta inflación y bajarla al 2% (según el PCE subyacente). Esto podrÃa ser un trabajo largo y duro. Y otras cosas que podrÃan romperse en el camino son, en comparación, solo inconvenientes menores".

Aquà es donde me separo del análisis de WolfStreet. Creo que las cosas que se rompen serán mucho más y "inconvenientes menores".

Basta con considerar el impacto en la deuda nacional. Cuando se ejecutan los números, queda claro que el gobierno de los Estados Unidos no puede operar en un entorno de altas tasas de interés. Y el gobierno de Estados Unidos no está solo bajo una gran pila de deuda. Las corporaciones están sobreapalancadas y la deuda de los consumidores está en niveles récord.

Hasta ahora, la Fed se ha mantenido resuelta a seguir adelante con su lucha contra la inflación. Peter Schiff dijo que la Fed todavÃa piensa que puede hacer lo imposible, y que en última instancia pivotará. Pero no hasta que ya no pueda negar los impactos de su polÃtica monetaria más restrictiva.

Creo que cuando Powell realmente se enfrente a lo feo que va a ser esto, entonces finalmente vamos a conseguir ese pivote. Pero este es un juego gigante de pollo, y creo que Powell va a mantener esta pretensión todo el tiempo que pueda".

La corriente principal ha admitido que se avecina una recesión, aunque la mayorÃa de la gente dice que será corta y superficial. Pero como dijo Peter Schiff, la caÃda debe ser proporcional al auge.

Nunca hemos tenido un boom tan grande. Nunca hemos tenido tasas de interés tan bajas durante tanto tiempo. Nunca hemos tenido una economÃa más que la que tenemos ahora. Nunca hemos tenido burbujas de activos más grandes, burbujas de deuda más grandes, más asignaciones erróneas de capital y recursos. Por lo tanto, tenemos más errores que necesitamos corregir ahora que nunca. Entonces, ¿cómo vamos a hacer eso con una recesión corta y superficial? No lo somos. Va a ser una recesión masiva. Y de nuevo, la Fed no tiene estómago para eso, y es por eso que la Fed va a pivotar".

Alan Greenspan pudo diseñar una recuperación después de la caÃda de las puntocom con algunos recortes de tasas. Ben Bernanke fue capaz de diseñar una recuperación después de 2008 con recortes de tasas y QE. (Y por recuperación, me refiero a volver a inflar las burbujas). Pero no tuvieron que lidiar con un IPC del 8,3%. Jerome Powell lo hace. Y eso lo cambia todo.

ORO - 1666.6 -2.9PLATA - 18.88 -0.17PLATINO - 870.4 -3.4RELACIÓN ORO/PLATA - 88.450.55ORO - 1666.6 -2.9PLATA - 18.88 -0.17PLATINO - 870.4 -3.4RELACIÓN ORO/PLATA - 88.450.55

HOME / ANÃLISIS ORIGINAL / ESTO SE PARECE MUCHO AL COLAPSO DE LAS PUNTOCOM CON UNA GRAN DIFERENCIA: LA INFLACIÓN

Esto se parece mucho a la caÃda de las puntocom con una gran diferencia: la inflación

SEPTIEMBRE 28, 2022 POR MICHAEL MAHARREY 0 2

Esto está empezando a parecerse mucho al estallido de la burbuja de las puntocom con una gran diferencia: la inflación.

A partir de mediados de junio, vimos un importante repunte del mercado bajista en las acciones. Pero las recientes caÃdas han borrado esas ganancias y más. Por ejemplo, el Dow subió un 14% durante el repunte de 2 meses. Al cierre del viernes 23 de septiembre, una vez más habÃa bajado un 20% desde su máximo histórico. Ese mismo dÃa, el NASDAQ cerró solo un 2% por debajo de su mÃnimo de junio después de un repunte del 23%.

Como señala WolfStreet, el colapso de este repunte del mercado bajista se basó en la fantasÃa de un pivote de la Reserva Federal.

El repunte del mercado bajista ocurrió porque los mercados, es decir, la gente y los algos que juegan en ellos, tuvieron esta reacción fabulosa al agresivo escenario de alza de tasas de la Fed: comenzaron a fantasear con un "pivote" de la Fed y sobre recortes de tasas y algunos incluso sobre QE nuevamente. Los precios de los activos comenzaron a saltar y los rendimientos comenzaron a caer".

WolfStreet señala que este repunte del mercado bajista recuerda a la era de las puntocom. Durante un repunte similar de dos meses desde el 27 de mayo hasta el 17 de julio de 2000, el NASDAQ saltó un 33% sin volver a su antiguo máximo. En última instancia, el NASDAQ se derrumbó en un 78%.

Ese repunte del mercado bajista en el verano de 2000 hizo que mucha gente volviera al mercado, pensando que las acciones volverÃan a la luna, y fueron aplastadas".

La diferencia entre entonces y ahora es que tenemos un IPC superior al 8%.

La Fed ha inflado una burbuja de todo. Desde 2008, el banco central ha inyectado más de 8 billones de dólares en la economÃa. Se salió con la suya con esta inflación durante mucho tiempo porque la mayor parte de ese dinero no llegaba a los consumidores. En cambio, vimos un aumento en los precios de los activos, particularmente en el mercado de valores y los bienes raÃces.

La Fed intentó normalizar las tasas en 2018 y el aire comenzó a salir de esas burbujas. Ya habÃa vuelto a los recortes de tasas y la flexibilización cuantitativa mucho antes de COVID. En cierto sentido, la pandemia salvó el tocino de la Fed. Le dio al banco central una excusa para inyectar billones de dólares en nueva liquidez en la economÃa y reinflar las burbujas. Pero el alcance de la flexibilización cuantitativa y el hecho de que el gobierno entregó billones a los consumidores cambió la dinámica. De repente, la inflación comenzó a aparecer en el IPC.

La Fed lo negó durante meses, calificando la inflación de "transitoria". Pero una vez que se hizo imposible de negar, lanzó su lucha contra la inflación. Como era de esperar, los mercados se desplomaron hasta que decidieron que la Fed estaba a punto de terminar de endurecerse. Ahora, la realidad se ha instalado de nuevo y volvemos al mercado bajista.

WolfStreet lo resume.

Estos mercados inflados artificialmente ni siquiera pueden mantener su nivel en medio de las alzas de tasas y el QT. Incluso las pequeñas alzas de tasas, solo cuatro en un año, y las pequeñas cantidades de QT hicieron que los mercados se desplomaran, al igual que la represión de las tasas de interés y la QE habÃan hecho que se dispararan. Se estaba volviendo claro para todos: QT estaba teniendo el efecto opuesto de QE".

La pregunta sigue siendo: ¿qué hará la Fed? ¿Mantendrá el curso? ¿O hará lo que ha hecho en el pasado: volver a la polÃtica monetaria inflacionaria y laxa para rescatar la economÃa, como lo hizo después de la quiebra de las puntocom (estableciendo la crisis financiera de 2008).

WolfStreet argumenta que no habrá un giro de la Fed. Cree que los banqueros centrales estarán dispuestos a hundir la economÃa para que la inflación vuelva al 2%, tal como promete Jerome Powell.

Ha habido mucha gente que dijo que la Fed seguirá haciendo QT "hasta que algo se rompa". La última vez lo hizo QT hasta que el mercado de repos se rompió. Fue entonces cuando los bancos dejaron de prestar al mercado de repos, que luego explotó, lo que provocó que la Fed lo rescatara en septiembre de 2019.

"Pero esta vez, lo más importante de lo que la Fed está a cargo ya se ha roto: la estabilidad de precios. La inflación es la peor en 40 años. Y la Fed está endureciendo para arreglar esta enorme cosa que se ha roto: volver a controlar esta inflación y bajarla al 2% (según el PCE subyacente). Esto podrÃa ser un trabajo largo y duro. Y otras cosas que podrÃan romperse en el camino son, en comparación, solo inconvenientes menores".

Aquà es donde me separo del análisis de WolfStreet. Creo que las cosas que se rompen serán mucho más y "inconvenientes menores".

Basta con considerar el impacto en la deuda nacional. Cuando se ejecutan los números, queda claro que el gobierno de los Estados Unidos no puede operar en un entorno de altas tasas de interés. Y el gobierno de Estados Unidos no está solo bajo una gran pila de deuda. Las corporaciones están sobreapalancadas y la deuda de los consumidores está en niveles récord.

Hasta ahora, la Fed se ha mantenido resuelta a seguir adelante con su lucha contra la inflación. Peter Schiff dijo que la Fed todavÃa piensa que puede hacer lo imposible, y que en última instancia pivotará. Pero no hasta que ya no pueda negar los impactos de su polÃtica monetaria más restrictiva.

Creo que cuando Powell realmente se enfrente a lo feo que va a ser esto, entonces finalmente vamos a conseguir ese pivote. Pero este es un juego gigante de pollo, y creo que Powell va a mantener esta pretensión todo el tiempo que pueda".

La corriente principal ha admitido que se avecina una recesión, aunque la mayorÃa de la gente dice que será corta y superficial. Pero como dijo Peter Schiff, la caÃda debe ser proporcional al auge.

Nunca hemos tenido un boom tan grande. Nunca hemos tenido tasas de interés tan bajas durante tanto tiempo. Nunca hemos tenido una economÃa más que la que tenemos ahora. Nunca hemos tenido burbujas de activos más grandes, burbujas de deuda más grandes, más asignaciones erróneas de capital y recursos. Por lo tanto, tenemos más errores que necesitamos corregir ahora que nunca. Entonces, ¿cómo vamos a hacer eso con una recesión corta y superficial? No lo somos. Va a ser una recesión masiva. Y de nuevo, la Fed no tiene estómago para eso, y es por eso que la Fed va a pivotar".

Alan Greenspan pudo diseñar una recuperación después de la caÃda de las puntocom con algunos recortes de tasas. Ben Bernanke fue capaz de diseñar una recuperación después de 2008 con recortes de tasas y QE. (Y por recuperación, me refiero a volver a inflar las burbujas). Pero no tuvieron que lidiar con un IPC del 8,3%. Jerome Powell lo hace. Y eso lo cambia todo.

-

pamur

- Mensajes: 777

- Registrado: 25 Feb 2019 10:48

- Agradecido: 133 veces

- Agradecimiento recibido: 335 veces

El fin del juego económico continúa

TEMAS:Brandon SmithColapso EconómicoAgenda Globalista

NOVIEMBRE 3, 2017

Por Brandon Smith

En noviembre de 2014 publiqué un artÃculo titulado 'The Economic End Game Explained'. En él describà lo que creÃa que serÃa el proceso por el cual los globalistas lograrÃan lo que ellos llaman el "nuevo orden mundial" o lo que a veces llaman el "reinicio económico global". Como he demostrado con gran detalle en el pasado, la agenda globalista incluye un juego de fin fiscal; un premio o trofeo que esperan obtener. Este premio es una estructura económica global completamente centralizada, arraigada en un solo banco central para el mundo, la eliminación del dólar estadounidense como moneda de reserva mundial, la institución del sistema de canasta de DEG que actuará como un puente para una moneda única y global que suplanta a todas las demás y, en última instancia, la gobernanza global de este sistema por un mero puñado de "élites".

El cronograma para este proceso no está claro, pero hay alguna indicación de cuándo comenzarÃa el "principio del fin". Como se señaló en la revista de propiedad globalista The Economist, en un artÃculo titulado "Prepárate para el Fénix", el año 2018 parece ser el punto de partida para el gran reinicio. Este cronograma está respaldado por las numerosas medidas ya adoptadas para socavar el dominio del dólar en el comercio internacional, asà como para elevar la canasta de DEG del Fondo Monetario Internacional. Está claro que los globalistas tienen plazos que pretenden cumplir.

Dicho esto, ha habido algunos desarrollos nuevos desde que escribà mi análisis inicial sobre la estrategia del juego final que creo que merecen una atención seria. El juego final continúa, más rápido que nunca, y aquà están algunos de los indicadores que muestran que las "predicciones" de los globalistas en The Economist en 1988 se parecÃan más a profecÃas autocumplidas y 2018 sigue siendo un punto de nexo principal para una reingenierÃa de nuestro entorno económico.

Usando el Este para desmantelar el petrodólar

Como mencioné en el artÃculo de la semana pasada, 'Mentiras y distracciones que rodean el petrodólar', ha habido silencio y, a menudo, desinformación en la corriente principal cuando se trata del giro internacional bastante abierto y obvio que se aleja del dólar como el mecanismo de compra de facto para el petróleo. Esta tendencia solo se acelerará en dos meses a medida que China comience a cumplir los contratos petroleros en yuanes en lugar de dólares.

El problema es que incluso en los medios alternativos existe el mito de que las naciones orientales están tratando de "separarse" del orden internacional. A menudo veo el argumento presentado de que la pérdida del petrodólar solo puede ser algo bueno para el mundo. No estoy aquà para comentar si el fin del petróleo denominado en dólares es algo bueno o malo. Sin embargo, estoy aquà para señalar que no hay absolutamente ningún indicio de que las principales potencias orientales como Rusia y China estén actuando para socavar el sistema globalista existente.

Por el contrario, China y Rusia siguen estando, como siempre, fuertemente asociadas con el FMI, asà como con el Banco de Pagos Internacionales, y sus vÃnculos con monolitos bancarios internacionales como Goldman Sachs y JP Morgan están establecidos desde hace mucho tiempo.

Los funcionarios polÃticos y económicos orientales han pedido constantemente un nuevo sistema de reservas que suplante al dólar, esto es cierto. Pero lo que muchos analistas parecen pasar por alto es que TAMBIÉN piden que ese nuevo sistema sea dominado por el FMI.

La ilusión sobre la que opera el mundo financiero es que el FMI está "controlado" por los Estados Unidos. No lo es. Está controlado por banqueros internacionales, que no tienen lealtades a ningún paÃs especÃfico. Una vez que uno entiende este hecho, el sabotaje sistemático de los Estados Unidos tiene mucho sentido, asà como la colusión entre China, Rusia y el FMI. Estados Unidos es un apéndice sacrificial del edificio globalista y está siendo derribado pieza por pieza para alimentar la creación de algo nuevo y quizás aún más siniestro.

Como George Soros proclamó en 2009, el "nuevo orden mundial" dependerÃa en parte de China como un motor económico de reemplazo para la máquina globalista y dependerÃa mucho menos de un Estados Unidos en declive. China servirÃa como un motor más pequeño, pero un motor de reemplazo sin embargo.

China está más que feliz de obligar a los globalistas con un programa concertado e incremental de des-dollerización. Pero esto no significa que el objetivo final sea un "petroyuan". No, el objetivo es que el FMI afirme el dominio del sistema de canasta de DEG como centro de reservas. Y, China es ahora el mercado insignia para el DEG después de su reciente inducción en el redil. No habrá una moneda de reserva única después de que el dólar sea brutalizado. Al menos, no hasta que todas las monedas se homogeneicen a través de la canasta de DEG y finalmente se reemplacen con una sola unidad monetaria global. Hasta entonces, el FMI o el BPI dictarán el comercio y el intercambio monetario de nación a nación.

Solo se deduce que este renacimiento altamente volátil del orden financiero global comenzarÃa en parte con la pérdida del estatus de petro del dólar. El comercio de petróleo es el único elemento definitorio que le da al dólar una ventaja fundamental sobre todas las demás monedas. Es lo más parecido que tenemos al respaldo de las materias primas para el dólar y es una ventaja que ninguna otra moneda en el mundo puede presumir todavÃa. Hay muchas maneras de destruir el dólar, pero el MEJOR método serÃa poner fin a su estatus de petro.

La unidad monetaria global ya está aquÃ

Un argumento que solÃa escuchar a menudo de los detractores sobre la moneda global era que "no hay una unidad monetaria con suficiente liquidez para reemplazar al dólar". Por supuesto, estas personas no entienden la canasta de DEG y cómo podrÃa usarse para envolver y absorber la mayorÃa, si no todas, las monedas en un solo mecanismo de reserva. Dicho esto, entiendo la confusión. Cuando las personas piensan en monedas, piensan en boletos fÃsicos de medición; quieren ver un pedazo de papel con sÃmbolos, o al menos quieren ver una marca para el producto, que es lo que realmente son todas las monedas.

¡Declara tu independencia!

¡BenefÃciese fuera del sistema amañado! Protéjase de la tiranÃa y el colapso económico. ¡Aprende a vivir libre y a difundir la paz!

BoletÃn de Counter Markets - Tendencias y estrategias para la máxima libertad

¡Reclame su problema GRATIS hoy!

Ingrese su dirección de correo electrónico

Haga clic aquà para descargar ahora

Cuando The Economist en 1988 pidió que se lanzara una moneda global en 2018, tal vez no estaban al tanto de la forma exacta que tomarÃa el destructor. Incluso en 2014 no estaba completamente convencido de que tuviéramos suficiente evidencia sobre cómo serÃa o se verÃa esa unidad de medida. Hoy en dÃa, está claro como el cristal: el sistema monetario mundial no solo será un sistema sin efectivo, sino que también se basará en la tecnologÃa digital blockchain.

Como examiné en mi artÃculo 'The Globalist One World Currency Will Look A Lot Like Bitcoin', mientras que algunos polÃticos y magnates bancarios atacan públicamente productos basados en blockchain como Bitcoin o Etherium, en el fondo están fuertemente invertidos en estos sistemas e incluso están construyendo los suyos propios. Con mascotas de la banca central como Ben Bernanke convirtiéndose en oradores principales en conferencias de blockchain, no es exactamente un secreto esquivo que a los bancos globales les encanta la tecnologÃa blockchain.

Incluso las grandes corporaciones elitistas como Amazon parecen listas para adoptar productos blockchain como monedas. Entonces, uno necesita hacer la pregunta: si la cadena de bloques y Bitcoin son una amenaza tan grave para la centralización del establecimiento, ¿por qué están sentando rápidamente todas las bases necesarias para que los sistemas de cadena de bloques reemplacen a las monedas de papel?

Lo que es interesante para mà es que incluso en el mundo altamente vigilante de la economÃa alternativa, que es muy consciente de la tendencia hacia un sistema monetario global, los sistemas blockchain todavÃa son venerados como si nos salvaran de la tiranÃa del banco central. Muy pocas personas se han dado cuenta de que el llamado de The Economist para un marco monetario mundial para 2018 ha llegado un poco temprano; ha estado justo debajo de nuestras narices durante varios años. Con los métodos de intercambio basados en blockchain, una estructura de reemplazo para el dólar y todas las demás monedas nacionales no está muy lejos.

Continúa el programa de implosión de la Reserva Federal

Recuerdo antes de 2008, cuando los medios de comunicación casi nunca trataron las acciones en la Reserva Federal como noticias importantes. De hecho, recuerdo cuando el estadounidense promedio ni siquiera habÃa escuchado para la Reserva Federal, y algunos creÃan que la existencia misma de la institución era una "teorÃa de la conspiración". Ahora, la nominación para el nuevo presidente de la Fed está en la parte superior de las noticias, pero por todas las razones equivocadas.

El cambio de la presidencia de la Fed carece absolutamente de sentido en lo que respecta a la polÃtica. Jerome Powell continuará exactamente las mismas iniciativas que Yellen; se eliminará el estÃmulo, se subirán las tasas y se reducirá el balance, dejando la burbuja de mercado masiva que la Fed creó originalmente vulnerable a la implosión. Las acciones en particular muestran el comportamiento de un tren bala fuera de control similar a la burbuja de 2006/2007, o incluso la exuberancia delirante prominente antes del colapso de 1929. Todo este optimismo depende de dos cosas: la fe ciega y tonta de que todos los inversores continuarán actuando en perfecto concierto para siempre "comprar la caÃda", y la fe continua en que los bancos centrales intervendrán para siempre para obstruir y revertir cualquier corrección del mercado.

Una persona observadora, sin embargo, podrÃa haber notado que los bancos centrales de todo el mundo parecen estar actuando de manera coordinada para eliminar el apoyo de estÃmulo de los mercados y aumentar las tasas de interés, cortando las lÃneas de suministro de dinero fácil que durante mucho tiempo han sido una muleta para nuestra economÃa paralizada. El Banco de Inglaterra elevó las tasas la semana pasada, ya que la Reserva Federal indicó otra subida de tasas en diciembre. El Banco Central Europeo continúa preparando al público para las próximas alzas de tasas, mientras que el Banco de Japón ha asegurado al público que las expectativas de "inflación" se han cumplido y que no es necesario ningún nuevo estÃmulo. Si todo esto parece coordinado, es porque lo es.

La polÃtica de la Fed no está dictada por el presidente de la Fed, y ciertamente no está dictada por Donald Trump. Como el ex presidente Alan Greenspan admitió abiertamente, el banco central NO responde al gobierno, es una máquina autónoma de formulación de polÃticas. Las sillas alimentadas se reemplazan tan fácilmente como las piezas de la cortadora de césped; son mascotas del sistema bancario, nada más. Una vez que son "nominados" por el presidente, toman sus órdenes de otra fuente por completo, e incluso cuestionarÃa la validez del proceso de nominación y cómo se elige la lista original de candidatos. Para los verdaderos titiriteros de la Fed, uno tendrÃa que mirar a una organización fuera de los Estados Unidos, llamada Banco de Pagos Internacionales.

Muchos cambios sutiles se suman a una inestabilidad sin precedentes

Creo que es vital que la gente considere el tiempo cuando se trata de economÃa. Los cambios que creemos que fueron abruptos durante los momentos históricos de crisis a menudo no fueron abruptos en absoluto. Casi todos los "eventos" de crisis financiera fueron precedidos por años, si no décadas, de crecimiento, pero sutiles grietas en los cimientos. Si viajaras atrás hace 10 años y le explicaras a la persona promedio (o al economista promedio de la corriente principal) lo que está sucediendo hoy, probablemente se burlarÃa indignado. Sin embargo, hoy en dÃa estas cosas son aceptadas como algo común, o ignoradas como sin importancia. El tiempo y los perÃodos de atención cortos son la pesadilla de las sociedades libres.

El esqueleto de la economÃa del "nuevo orden mundial" está justo frente a nosotros. Los desencadenantes para el cambio explosivo ya han sido plantados. Lo que me preocupa es que, cuando estos cambios lleguen a buen término y la crisis siga, ¿se darán cuenta las masas?

Puede leer más de Brandon Smith en su sitio Alt-Market.com. Si quieres apoyar la publicación de artÃculos como el que acabas de leer, visita nuestra página de donaciones aquÃ. Apreciamos enormemente su patrocinio.

Puede ponerse en contacto con Brandon Smith en: brandon@alt-market.com

Con el aumento de las tensiones globales, miles de estadounidenses están moviendo su IRA o 401 (k) a un IRA respaldado por oro fÃsico. Ahora, gracias a una ley tributaria del IRS poco conocida, usted también puede hacerlo. Aprende cómo con un kit de información gratuito sobre oro de Birch Gold Group. Revela cómo los metales preciosos fÃsicos pueden proteger sus ahorros y cómo abrir una IRA De Oro. Haga clic aquà para obtener su kit de información gratuito sobre el oro.

TEMAS:Brandon SmithColapso EconómicoAgenda Globalista

NOVIEMBRE 3, 2017

Por Brandon Smith

En noviembre de 2014 publiqué un artÃculo titulado 'The Economic End Game Explained'. En él describà lo que creÃa que serÃa el proceso por el cual los globalistas lograrÃan lo que ellos llaman el "nuevo orden mundial" o lo que a veces llaman el "reinicio económico global". Como he demostrado con gran detalle en el pasado, la agenda globalista incluye un juego de fin fiscal; un premio o trofeo que esperan obtener. Este premio es una estructura económica global completamente centralizada, arraigada en un solo banco central para el mundo, la eliminación del dólar estadounidense como moneda de reserva mundial, la institución del sistema de canasta de DEG que actuará como un puente para una moneda única y global que suplanta a todas las demás y, en última instancia, la gobernanza global de este sistema por un mero puñado de "élites".

El cronograma para este proceso no está claro, pero hay alguna indicación de cuándo comenzarÃa el "principio del fin". Como se señaló en la revista de propiedad globalista The Economist, en un artÃculo titulado "Prepárate para el Fénix", el año 2018 parece ser el punto de partida para el gran reinicio. Este cronograma está respaldado por las numerosas medidas ya adoptadas para socavar el dominio del dólar en el comercio internacional, asà como para elevar la canasta de DEG del Fondo Monetario Internacional. Está claro que los globalistas tienen plazos que pretenden cumplir.

Dicho esto, ha habido algunos desarrollos nuevos desde que escribà mi análisis inicial sobre la estrategia del juego final que creo que merecen una atención seria. El juego final continúa, más rápido que nunca, y aquà están algunos de los indicadores que muestran que las "predicciones" de los globalistas en The Economist en 1988 se parecÃan más a profecÃas autocumplidas y 2018 sigue siendo un punto de nexo principal para una reingenierÃa de nuestro entorno económico.

Usando el Este para desmantelar el petrodólar

Como mencioné en el artÃculo de la semana pasada, 'Mentiras y distracciones que rodean el petrodólar', ha habido silencio y, a menudo, desinformación en la corriente principal cuando se trata del giro internacional bastante abierto y obvio que se aleja del dólar como el mecanismo de compra de facto para el petróleo. Esta tendencia solo se acelerará en dos meses a medida que China comience a cumplir los contratos petroleros en yuanes en lugar de dólares.

El problema es que incluso en los medios alternativos existe el mito de que las naciones orientales están tratando de "separarse" del orden internacional. A menudo veo el argumento presentado de que la pérdida del petrodólar solo puede ser algo bueno para el mundo. No estoy aquà para comentar si el fin del petróleo denominado en dólares es algo bueno o malo. Sin embargo, estoy aquà para señalar que no hay absolutamente ningún indicio de que las principales potencias orientales como Rusia y China estén actuando para socavar el sistema globalista existente.

Por el contrario, China y Rusia siguen estando, como siempre, fuertemente asociadas con el FMI, asà como con el Banco de Pagos Internacionales, y sus vÃnculos con monolitos bancarios internacionales como Goldman Sachs y JP Morgan están establecidos desde hace mucho tiempo.

Los funcionarios polÃticos y económicos orientales han pedido constantemente un nuevo sistema de reservas que suplante al dólar, esto es cierto. Pero lo que muchos analistas parecen pasar por alto es que TAMBIÉN piden que ese nuevo sistema sea dominado por el FMI.

La ilusión sobre la que opera el mundo financiero es que el FMI está "controlado" por los Estados Unidos. No lo es. Está controlado por banqueros internacionales, que no tienen lealtades a ningún paÃs especÃfico. Una vez que uno entiende este hecho, el sabotaje sistemático de los Estados Unidos tiene mucho sentido, asà como la colusión entre China, Rusia y el FMI. Estados Unidos es un apéndice sacrificial del edificio globalista y está siendo derribado pieza por pieza para alimentar la creación de algo nuevo y quizás aún más siniestro.

Como George Soros proclamó en 2009, el "nuevo orden mundial" dependerÃa en parte de China como un motor económico de reemplazo para la máquina globalista y dependerÃa mucho menos de un Estados Unidos en declive. China servirÃa como un motor más pequeño, pero un motor de reemplazo sin embargo.

China está más que feliz de obligar a los globalistas con un programa concertado e incremental de des-dollerización. Pero esto no significa que el objetivo final sea un "petroyuan". No, el objetivo es que el FMI afirme el dominio del sistema de canasta de DEG como centro de reservas. Y, China es ahora el mercado insignia para el DEG después de su reciente inducción en el redil. No habrá una moneda de reserva única después de que el dólar sea brutalizado. Al menos, no hasta que todas las monedas se homogeneicen a través de la canasta de DEG y finalmente se reemplacen con una sola unidad monetaria global. Hasta entonces, el FMI o el BPI dictarán el comercio y el intercambio monetario de nación a nación.

Solo se deduce que este renacimiento altamente volátil del orden financiero global comenzarÃa en parte con la pérdida del estatus de petro del dólar. El comercio de petróleo es el único elemento definitorio que le da al dólar una ventaja fundamental sobre todas las demás monedas. Es lo más parecido que tenemos al respaldo de las materias primas para el dólar y es una ventaja que ninguna otra moneda en el mundo puede presumir todavÃa. Hay muchas maneras de destruir el dólar, pero el MEJOR método serÃa poner fin a su estatus de petro.

La unidad monetaria global ya está aquÃ

Un argumento que solÃa escuchar a menudo de los detractores sobre la moneda global era que "no hay una unidad monetaria con suficiente liquidez para reemplazar al dólar". Por supuesto, estas personas no entienden la canasta de DEG y cómo podrÃa usarse para envolver y absorber la mayorÃa, si no todas, las monedas en un solo mecanismo de reserva. Dicho esto, entiendo la confusión. Cuando las personas piensan en monedas, piensan en boletos fÃsicos de medición; quieren ver un pedazo de papel con sÃmbolos, o al menos quieren ver una marca para el producto, que es lo que realmente son todas las monedas.

¡Declara tu independencia!

¡BenefÃciese fuera del sistema amañado! Protéjase de la tiranÃa y el colapso económico. ¡Aprende a vivir libre y a difundir la paz!

BoletÃn de Counter Markets - Tendencias y estrategias para la máxima libertad

¡Reclame su problema GRATIS hoy!

Ingrese su dirección de correo electrónico

Haga clic aquà para descargar ahora

Cuando The Economist en 1988 pidió que se lanzara una moneda global en 2018, tal vez no estaban al tanto de la forma exacta que tomarÃa el destructor. Incluso en 2014 no estaba completamente convencido de que tuviéramos suficiente evidencia sobre cómo serÃa o se verÃa esa unidad de medida. Hoy en dÃa, está claro como el cristal: el sistema monetario mundial no solo será un sistema sin efectivo, sino que también se basará en la tecnologÃa digital blockchain.

Como examiné en mi artÃculo 'The Globalist One World Currency Will Look A Lot Like Bitcoin', mientras que algunos polÃticos y magnates bancarios atacan públicamente productos basados en blockchain como Bitcoin o Etherium, en el fondo están fuertemente invertidos en estos sistemas e incluso están construyendo los suyos propios. Con mascotas de la banca central como Ben Bernanke convirtiéndose en oradores principales en conferencias de blockchain, no es exactamente un secreto esquivo que a los bancos globales les encanta la tecnologÃa blockchain.

Incluso las grandes corporaciones elitistas como Amazon parecen listas para adoptar productos blockchain como monedas. Entonces, uno necesita hacer la pregunta: si la cadena de bloques y Bitcoin son una amenaza tan grave para la centralización del establecimiento, ¿por qué están sentando rápidamente todas las bases necesarias para que los sistemas de cadena de bloques reemplacen a las monedas de papel?

Lo que es interesante para mà es que incluso en el mundo altamente vigilante de la economÃa alternativa, que es muy consciente de la tendencia hacia un sistema monetario global, los sistemas blockchain todavÃa son venerados como si nos salvaran de la tiranÃa del banco central. Muy pocas personas se han dado cuenta de que el llamado de The Economist para un marco monetario mundial para 2018 ha llegado un poco temprano; ha estado justo debajo de nuestras narices durante varios años. Con los métodos de intercambio basados en blockchain, una estructura de reemplazo para el dólar y todas las demás monedas nacionales no está muy lejos.

Continúa el programa de implosión de la Reserva Federal

Recuerdo antes de 2008, cuando los medios de comunicación casi nunca trataron las acciones en la Reserva Federal como noticias importantes. De hecho, recuerdo cuando el estadounidense promedio ni siquiera habÃa escuchado para la Reserva Federal, y algunos creÃan que la existencia misma de la institución era una "teorÃa de la conspiración". Ahora, la nominación para el nuevo presidente de la Fed está en la parte superior de las noticias, pero por todas las razones equivocadas.

El cambio de la presidencia de la Fed carece absolutamente de sentido en lo que respecta a la polÃtica. Jerome Powell continuará exactamente las mismas iniciativas que Yellen; se eliminará el estÃmulo, se subirán las tasas y se reducirá el balance, dejando la burbuja de mercado masiva que la Fed creó originalmente vulnerable a la implosión. Las acciones en particular muestran el comportamiento de un tren bala fuera de control similar a la burbuja de 2006/2007, o incluso la exuberancia delirante prominente antes del colapso de 1929. Todo este optimismo depende de dos cosas: la fe ciega y tonta de que todos los inversores continuarán actuando en perfecto concierto para siempre "comprar la caÃda", y la fe continua en que los bancos centrales intervendrán para siempre para obstruir y revertir cualquier corrección del mercado.

Una persona observadora, sin embargo, podrÃa haber notado que los bancos centrales de todo el mundo parecen estar actuando de manera coordinada para eliminar el apoyo de estÃmulo de los mercados y aumentar las tasas de interés, cortando las lÃneas de suministro de dinero fácil que durante mucho tiempo han sido una muleta para nuestra economÃa paralizada. El Banco de Inglaterra elevó las tasas la semana pasada, ya que la Reserva Federal indicó otra subida de tasas en diciembre. El Banco Central Europeo continúa preparando al público para las próximas alzas de tasas, mientras que el Banco de Japón ha asegurado al público que las expectativas de "inflación" se han cumplido y que no es necesario ningún nuevo estÃmulo. Si todo esto parece coordinado, es porque lo es.

La polÃtica de la Fed no está dictada por el presidente de la Fed, y ciertamente no está dictada por Donald Trump. Como el ex presidente Alan Greenspan admitió abiertamente, el banco central NO responde al gobierno, es una máquina autónoma de formulación de polÃticas. Las sillas alimentadas se reemplazan tan fácilmente como las piezas de la cortadora de césped; son mascotas del sistema bancario, nada más. Una vez que son "nominados" por el presidente, toman sus órdenes de otra fuente por completo, e incluso cuestionarÃa la validez del proceso de nominación y cómo se elige la lista original de candidatos. Para los verdaderos titiriteros de la Fed, uno tendrÃa que mirar a una organización fuera de los Estados Unidos, llamada Banco de Pagos Internacionales.

Muchos cambios sutiles se suman a una inestabilidad sin precedentes

Creo que es vital que la gente considere el tiempo cuando se trata de economÃa. Los cambios que creemos que fueron abruptos durante los momentos históricos de crisis a menudo no fueron abruptos en absoluto. Casi todos los "eventos" de crisis financiera fueron precedidos por años, si no décadas, de crecimiento, pero sutiles grietas en los cimientos. Si viajaras atrás hace 10 años y le explicaras a la persona promedio (o al economista promedio de la corriente principal) lo que está sucediendo hoy, probablemente se burlarÃa indignado. Sin embargo, hoy en dÃa estas cosas son aceptadas como algo común, o ignoradas como sin importancia. El tiempo y los perÃodos de atención cortos son la pesadilla de las sociedades libres.

El esqueleto de la economÃa del "nuevo orden mundial" está justo frente a nosotros. Los desencadenantes para el cambio explosivo ya han sido plantados. Lo que me preocupa es que, cuando estos cambios lleguen a buen término y la crisis siga, ¿se darán cuenta las masas?

Puede leer más de Brandon Smith en su sitio Alt-Market.com. Si quieres apoyar la publicación de artÃculos como el que acabas de leer, visita nuestra página de donaciones aquÃ. Apreciamos enormemente su patrocinio.

Puede ponerse en contacto con Brandon Smith en: brandon@alt-market.com

Con el aumento de las tensiones globales, miles de estadounidenses están moviendo su IRA o 401 (k) a un IRA respaldado por oro fÃsico. Ahora, gracias a una ley tributaria del IRS poco conocida, usted también puede hacerlo. Aprende cómo con un kit de información gratuito sobre oro de Birch Gold Group. Revela cómo los metales preciosos fÃsicos pueden proteger sus ahorros y cómo abrir una IRA De Oro. Haga clic aquà para obtener su kit de información gratuito sobre el oro.

-

pamur

- Mensajes: 777

- Registrado: 25 Feb 2019 10:48

- Agradecido: 133 veces

- Agradecimiento recibido: 335 veces

El oro es dinero, todo lo demás es crédito, Asà lo dijo John Pierpont Morgan en su testimonio ante el Congreso en 1912. No estaba expresando una opinión, sino declarando un hecho jurÃdico, un hecho jurÃdico que sigue siendo cierto hasta el dÃa de hoy. A pesar de todos los intentos de las autoridades de persuadirnos de lo contrario, a pesar de los perÃodos de prohibiciones de propiedad y las escandalosas confiscaciones de Lingotes y monedas de oro de Roosevelt de las personas que fue elegido para representar, la posición legal del oro es dinero y el resto solo crédito sigue siendo el caso. Es por eso que los bancos centrales acumulan y retienen grandes saldos de reservas en oro, y por qué se niegan a desprenderse de ellos. Es por eso que en los cÃrculos oficiales el tema es tabú.

De las tres formas de dinero metálico, el oro se convirtió en el estándar en Gran Bretaña en 1817, y todas las monedas significativas que no lo habÃan hecho antes se convirtieron en intercambiables por oro en lugar de plata en la década de 1870. Por lo tanto, es correcto decir que hoy en dÃa, el oro es la única forma de dinero verdadero en nuestro sistema monetario, mientras que el papel monetario de la plata es simplemente latente.

El resto es crédito. Los billetes de banco emitidos por los bancos centrales son la principal forma de crédito. Ya no se pueden intercambiar por monedas de oro, simplemente se emiten de la nada. Además de la cuenta general del gobierno con su banco central, en los tiempos modernos han comenzado a emitir otras formas de crédito, todas las cuales se proporcionan a través de bancos comerciales y se reflejan en el crédito bancario comercial, como el pago de valores comprados a instituciones de inversión que no tienen cuentas en los bancos centrales. Este es el mecanismo de pago para la flexibilización cuantitativa.

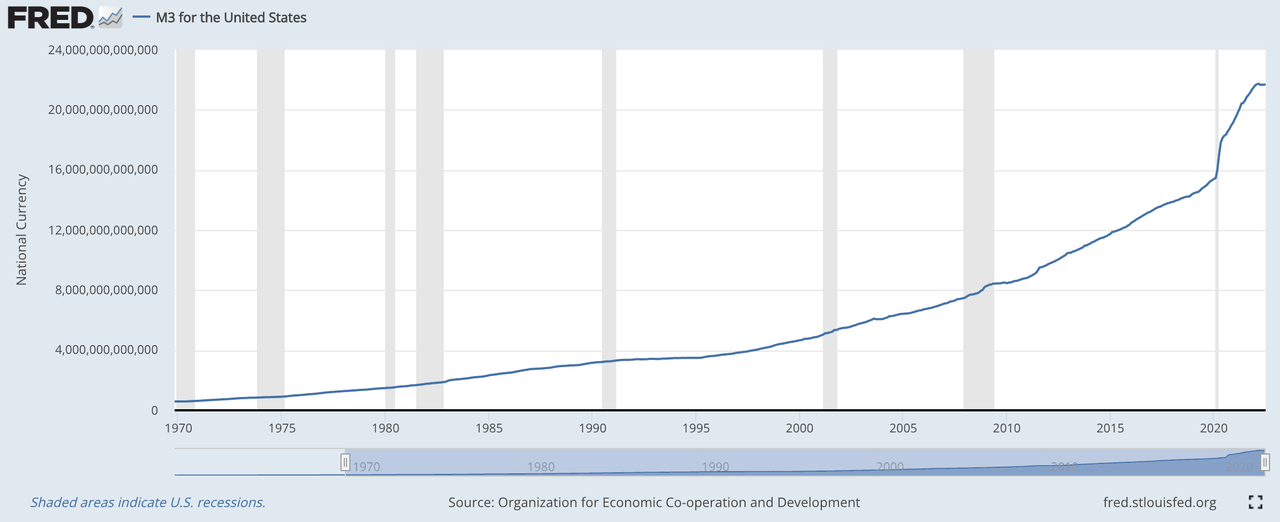

El crédito bancario comercial constituye todos los medios circulantes que no son billetes, que generalmente representan más del 95% de las liquidaciones de transacciones comerciales. El crédito bancario se puede ampliar a voluntad. El siguiente gráfico muestra cómo la suma de billetes de banco y crédito bancario comercial en dólares estadounidenses medida por M3 ha aumentado desde 1970.

https://www.zerohedge.com/s3/files/inli ... k=S2m8yIA3

Coloquialmente, esto es inflación monetaria. Más correctamente, es la inflación del crédito porque el dinero verdadero, es decir, el oro, casi nunca se usa en las transacciones. Desde la suspensión de Bretton Woods en 1971, el monto del crédito M3 ha aumentado en 33 veces. Al mismo tiempo, el precio del oro ha aumentado 38 veces desde $ 42.22 por onza, la tasa a la que se fijó al dólar antes de que Bretton Woods fuera suspendido. En otras palabras, el dinero real, que es oro en forma de metal, ha compensado completamente la devaluación del dólar debido al aumento del crédito en dólares desde 1971, aunque la expansión del crédito desde que Roosevelt devaluó el dólar frente al oro es complementaria a estas cifras. Hay más sobre esto más adelante en este artÃculo.

Si compró oro cuando Nixon suspendió el acuerdo de Bretton Woods, habrÃa preservado el poder adquisitivo de su dinero en comparación con poseer billetes de banco o poseer depósitos bancarios de retiro instantáneo. Hubo altibajos en la relación entre el oro y el papel moneda, pero para dejarlo claro, la moneda de oro o los lingotes solo se pueden comparar con el efectivo y los depósitos bancarios no rentables. No se puede comparar con un activo rentable. El oro no es una inversión. Pero poseer bonos, acciones o propiedades residenciales es definitivamente invertir para obtener un rendimiento.

Normalmente, tiene sentido gastar e invertir en lugar de retener efectivo, ya sea que ese efectivo sea dinero verdadero o crédito bancario. Después de todo, la razón para mantener los saldos de crédito de dinero y papel es permitir la compra y venta de bienes y servicios, y cualquier excedente se utiliza al invertirlo. Pero debe entenderse que en estos tiempos de rápida depreciación de la moneda, una inversión también debe superar el obstáculo de la depreciación de la moneda.

Cuando las acciones se disparan y pagan dividendos, el obstáculo se puede superar. Sin embargo, debemos introducir una nota de precaución: cuando las acciones se disparan, generalmente es debido a la expansión del crédito bancario que conduce a una caÃda temporal de las tasas de interés, una situación que se invierte con el tiempo.

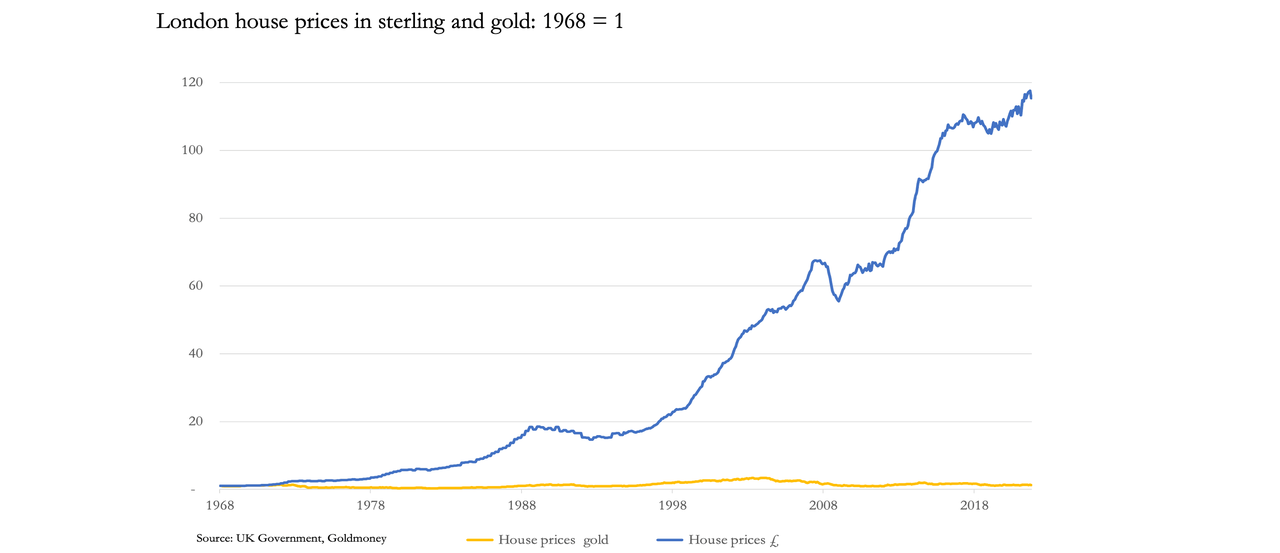

El siguiente gráfico pone los precios de las propiedades residenciales en contexto. Con un precio en libras esterlinas, los precios de las propiedades en Londres se han disparado 114 veces desde 1968. En el dinero verdadero, que es el oro, solo han subido un 29%. Pero el comprador promedio de una propiedad compra una casa con una hipoteca, poniendo un pago parcial, mientras paga la hipoteca con el tiempo, generalmente veinte o treinta años. Su valor patrimonial se habrá multiplicado considerablemente más de las 114 veces reflejadas en el Ãndice, frente a las cuales habrá que compensar los pagos de hipoteca incluyendo intereses para evaluar adecuadamente la inversión. Además, la utilidad del alojamiento ofrecido no está permitida, pero es un beneficio adicional de la propiedad de la propiedad.

https://cms.zerohedge.com/s3/files/inli ... k=dd_4RlIN

Teniendo en cuenta los precios de las divisas, la financiación hipotecaria y los beneficios de rendimiento, la inversión en una casa en Londres ha demostrado ser un mejor uso del capital que acumular oro, pero no tanto como se podrÃa pensar. Como se señaló anteriormente en este artÃculo, en el margen, los valores de la propiedad dependen del costo de la financiación hipotecaria, que está vinculado a las tasas de interés. Entonces, ¿cuál es la perspectiva para las tasas de interés?

Comprender las tasas de interés

Existe una suposición generalizada de que las tasas de interés representan el costo de pedir dinero prestado. En el sentido estricto de que es un costo pagado por un prestatario, esto es cierto. Los planificadores de la polÃtica monetaria no preguntan más. Los banqueros centrales luego postulan que si se reduce el costo de los préstamos, es decir, la tasa de interés, la demanda de crédito aumenta y el despliegue de ese crédito en la economÃa conduce naturalmente a un aumento del PIB. Todos los planificadores centrales desean un crecimiento constante del PIB, y buscan lograrlo reduciendo el costo de pedir dinero prestado.

El origen de este enfoque es estrictamente matemático. Publicado por primera vez en 1871, William Stanley Jevons en su The Theory of Political Economy fue uno de los tres proponentes originales de la teorÃa de precios de la utilidad marginal y se convenció de que las matemáticas eran la clave para vincular los diversos elementos de la ciencia polÃtica en un tema unificado. Por lo tanto, era natural para él tratar las tasas de interés como el sÃntoma de la oferta y la demanda de dinero cuando pasa de una mano a otra con la promesa de un reembolso futuro.

Otro de los descubridores de la teorÃa de la utilidad marginal fue el austriaco Carl Menger, quien explicó que los precios de los bienes eran subjetivos en la mente de los involucrados en un intercambio. Con respecto al interés, Menger fue probablemente el primero en argumentar que, por regla general, las personas otorgan un mayor valor a la posesión de bienes, en comparación con la posesión de ellos en una fecha posterior. Al ser el medio de intercambio, esto se convierte en una caracterÃstica del dinero mismo, cuya posesión también se valora más que su posesión en una fecha futura. El valor descontado de la propiedad posterior se refleja en las tasas de interés y los seguidores de Mengers se refieren a él como preferencia de tiempo.

Argumentó que el nivel de preferencia temporal era fundamentalmente una elección humana y, por lo tanto, no podÃa predecirse matemáticamente. Esto socava la suposición de que el interés es simplemente el costo del dinero porque las preferencias humanas impulsan su evaluación. Eugen von Böhm-Bawerk, que siguió los pasos de Menger, vio desde un punto de vista más capitalista que el dinero de un ahorrador, que de otro modo no tenÃa vida, era capaz de ganarle al ahorrador un suministro de bienes a través de los intereses ganados de él. [iii]

Böhm-Bawerk confirmó que el interés producÃa un ingreso para el capitalista y para un empresario era un costo de endeudamiento. Pero estuvo de acuerdo con Menger en que el valor descontado de la preferencia de tiempo era un asunto del ahorrador. Por lo tanto, los ahorradores son impulsados principalmente por la preferencia de tiempo, mientras que los prestatarios principalmente por el costo. En los mercados libres, esta fue la razón por la que los prestatarios tuvieron que subir las tasas de interés para atraer a los ahorradores a los préstamos en lugar de consumir.

En aquellos dÃas, se entendÃa incuestionablemente que el dinero era solo oro, y las monedas y el crédito creÃbles eran sustitutos del oro. Es decir, circulaban respaldados por oro y eran libremente intercambiables por él. El oro y sus sustitutos del crédito eran la agencia por la cual los productores convertÃan los frutos de su trabajo en los bienes y servicios que necesitaban y deseaban. El papel del dinero y el crédito era puramente temporal. Los hombres temporales valoraban el oro como un bien con la función especial de ser dinero. Y como bien, su posesión real valÃa más que solo un reclamo sobre él en el futuro. Pero, ¿atribuyen la misma preferencia de tiempo a una moneda fiduciaria? Para averiguarlo, debemos explorar más a fondo la naturaleza de la preferencia temporal como concepto bajo un patrón oro y también en un entorno monetario no anclado, para comprender completamente el curso futuro de las tasas de interés.

Preferencia temporal en la economÃa clásica

La preferencia temporal se puede definir simplemente como el deseo de poseer bienes en una fecha anterior en lugar de más tarde. Por lo tanto, el valor futuro de poseer un bien debe tener un descuento en comparación con la posesión real, y cuanto más se espera que se materialice la propiedad real futura, mayor será el descuento. Pero en lugar de fijar el precio de la preferencia de tiempo como si fuera un bono de cupón cero, lo convertimos en un equivalente de interés anualizado.

Obviamente, la preferencia temporal se aplica principalmente a los prestamistas que financian la producción, lo que requiere el paso del tiempo entre la apertura y la producción. El dinero prestado debe cubrir parcial o totalmente la adquisición de materias primas, y todos los costos necesarios para hacer un artÃculo terminado, y el tiempo necesario para entregarlo a un usuario final con fines de lucro.

La forma más fácil de aislar la preferencia de tiempo es asumir que un empresario tiene que pedir prestados algunos o todos los recursos financieros necesarios. Ahora tenemos que considerar la posición del prestamista, a quien se le pide que se una al sacrificio de su consumo actual en favor de su rendimiento futuro. La motivación del prestamista es que tiene un excedente de dinero para sus necesidades inmediatas y en lugar de simplemente sentarse en él, está preparado para desplegarlo de manera rentable. Su recompensa por hacerlo es que al proporcionar sus ahorros a un hombre de negocios, su rendimiento debe exceder su preferencia de tiempo personal.

El medio para igualar la inversión y el ahorro es obviamente el crédito. La financiación de la producción por encima de todo es lo que facilita el crédito. Damos por sentada esta función obvia tanto y que se considera que el interés es un costo de producción que olvidamos que las tasas de interés en realidad se establecen por preferencia temporal.