Página 8 de 42

Re: Duro Felguera

Publicado: 30 Mar 2019 20:56

por frodo

Cala escribió: ↑30 Mar 2019 20:41

No me queda claro el HR... Entonces por fin se han reformulado las cuentas y se ha asignado el cobro del laudo de Samsung a 2018 en vez de al 1T de 2019, con un impacto positivo de 38 M (dentro de esa franja de 35-55M). A priori son buenas noticias, es lo que esperábamos no?, se aleja el fantasma de la disolución y/o de una nueva AK. Si es asÃ, el lunes deberÃa recogerlo la cotización.

Correcto, por ley debÃa ir a 2018.

Queda ver cuánto se cobró de esos 200 xq es lo q ha hecho ruido, la gente esperaba cobrar 200 y oyen 35-55, pero claro es q son conceptos distintos y no se han aclarado por la compañÃa.

Yo me esperaba más teniendo en cuenta ese rango pero bueno.

Ak en principio no, comentan más en el artÃculo de arriba

Re: Duro Felguera

Publicado: 31 Mar 2019 13:40

por Dunbar

Objetivamente la empresa gana 38 millones, que además vuelven el patrimonio negativo a positivo, pero sigue necesitando financiación para poder llevar adelante sus proyectos. Sólo el ingreso del dinero es para que la capitalización de la empresa se hubiese disparado un 50% arriba. Si queremos ver lo contrario: serÃa que la cotización anterior al laudo era un disparate.

Aparte de ese sinsentido vivido a principios de mes, ahora se reformulan las cuentas, como debe ser, pero la concreción de ese patrimonio positivo (que a todas luces es algo buenÃsimo) se enfoca (y para ello me remito a las portadas) con una propuesta de reducción de capital, parece ser que deberÃa ser como a la mitad pero no se afirma expresamente. Eso último para una cotización realmente no es nada bueno, al menos en mi experiencia bolsera.

Aquà desde luego hay que coger una balanza y ver qué pesa más: la falta de financiación (que muchas empresas van tirando durante años sin ella) y la reducción del capital, y por otro lado, el hecho de pasar de causa de disolución a patrimonio normalizado y disponer de dinero para los proyectos.

Para mÃ, está claro el lado de la balanza, a pesar de esa reducción de capital, pero aquà hay intereses, es bolsa y siempre hay más de lo que se muestra.

No sé si peco de optimista o simplemente me roban la cartera. Lo que sà tengo claro es que hay un empeño claro en sacar incertidumbre a la palestra (como recordatorio, se gana el laudo y se publica hr incierto; ahora se cuantifica la cantidad, sin saber muy claro cuanto se aspiraba, pues era una parte y no todo, pero se saca en titulares una posible propuesta de reducción de capital). Lo dicho, incertidumbre, incertidumbre, incertidumbre publicitada. DÃas antes de quebrar el popu, los mensajes en prensa eran todo lo contrario a incertidumbre.

Re: Duro Felguera

Publicado: 31 Mar 2019 16:36

por Jefazo81_

Dunbar escribió: ↑31 Mar 2019 13:40

Objetivamente la empresa gana 38 millones, que además vuelven el patrimonio negativo a positivo, pero sigue necesitando financiación para poder llevar adelante sus proyectos. Sólo el ingreso del dinero es para que la capitalización de la empresa se hubiese disparado un 50% arriba. Si queremos ver lo contrario: serÃa que la cotización anterior al laudo era un disparate.

Aparte de ese sinsentido vivido a principios de mes, ahora se reformulan las cuentas, como debe ser, pero la concreción de ese patrimonio positivo (que a todas luces es algo buenÃsimo) se enfoca (y para ello me remito a las portadas) con una propuesta de reducción de capital, parece ser que deberÃa ser como a la mitad pero no se afirma expresamente. Eso último para una cotización realmente no es nada bueno, al menos en mi experiencia bolsera.

Aquà desde luego hay que coger una balanza y ver qué pesa más: la falta de financiación (que muchas empresas van tirando durante años sin ella) y la reducción del capital, y por otro lado, el hecho de pasar de causa de disolución a patrimonio normalizado y disponer de dinero para los proyectos.

Para mÃ, está claro el lado de la balanza, a pesar de esa reducción de capital, pero aquà hay intereses, es bolsa y siempre hay más de lo que se muestra.

No sé si peco de optimista o simplemente me roban la cartera. Lo que sà tengo claro es que hay un empeño claro en sacar incertidumbre a la palestra (como recordatorio, se gana el laudo y se publica hr incierto; ahora se cuantifica la cantidad, sin saber muy claro cuanto se aspiraba, pues era una parte y no todo, pero se saca en titulares una posible propuesta de reducción de capital). Lo dicho, incertidumbre, incertidumbre, incertidumbre publicitada. DÃas antes de quebrar el popu, los mensajes en prensa eran todo lo contrario a incertidumbre.

Efectivamente, para mi mucho ruido pero no van a quedarse con mi acciones. Cuando bajo a 0.008 en vez de vender duplique mi posición...

Como bien dices si nos quisieran emplumar estarÃa todos los periódicos con noticias buenas. Igual me equivoco pero... Sentimiento contrarian

Re: Duro Felguera

Publicado: 31 Mar 2019 19:48

por rglar

Asà es, el efecto directo del laudo equivale a más del 50% de la capitalización actual. 0.0079 euros exactamente. No solo no ha recogido este valor en la cotizacion sino que ha bajado. Demasiadas ineficiencias desde la ampliacion. Para mà y según lo que se conoce por los documentos oficiales (cuentas auditadas 2018) actualmente el mayor riesgo es una pequeña ak para ajustar balance. Las cuentas 2018 pues las últimas horrorosas, espero.

Re: Duro Felguera

Publicado: 01 Abr 2019 00:21

por aljimenez

A ver chicos, es más sencillo de lo que parece.

Hay dos documentos en la auditoria. Un primer documento, que era el que habÃa antes del laudo y otro reformulado que es el de después del laudo.

La reformulación de las cuentas empieza en la página 290.

¿Cuanto se ha cobrado? Pues comparemos:

Antes

Clientes y otras cuentas cobrar 395.711

Después

Deudores comerciales y otras cuentas a cobrar 158.024

Se van a cobrar de momento con el laudo 237 MILLONES. . ESTO ES LO IMPORTANTE.

Hay que recordar que a esa cifra el juez tiene que sumar los gastos del juicio y según la memoria, dice:

"Adicionálmente, hay que considerar que la filial durante la ejecución del proyecto Roy Hill y durante el proceso arbitral con Samsung C&T Corporation, ha incurrido en costes legales de aproximadamente 40 millones de euros, que han sido registrados como gastos en este ejercicio y en ejercicios anteriores"

¿A dónde han ido esos 237 Millones para que sólo suba 35 kilos el patrimonio? Pues parece que a una mezcla de sitios.

La deuda baja de 365.384 a 268.105, por lo que 100 Kilos a reducir deuda (Pago de proveedores).

Los activos corrientes bajan de 142.251 a 122.206. Hay unos cambios tremendos de conceptos, pero por ejemplo se aumentan las inversiones en empresas del grupo de 4,5 millones a 38,5 millones a largo plazo y pasan de 0 a 199 millones las inversiones en otras empresas del grupo a corto plazo.

De efectivo baja de 101 a 78 millones.

En el pasivo no corriente, han aumentado casi 50 millones para provisiones.

En el pasivo corriente aumentan en 47 millones nuevas provisiones a corto plazo y 42 millones más para deudas con empresas del grupo a corto plazo.

_____________

Resumiendo, que se han cobrado 237 millones de momento (hay que sumarle los gastos del juicio) y los han repartido por todos sitios y a diferentes ámbitos de la empresa para sanearla y dotarla de financiación. Fijaros los casi 200 millones que han ido a inversiones a corto plazo para empresas del grupo.

_____________

Importante:

Todas las notas que da la auditoria sobre ampliaciones, reducciones, viabilidad están basadas en las cuentas antes de sumar el laudo Australiano. En esas notas hablan de que serÃa necesaria la inyección de unos 60 millones:

"En base a ello, los Administradores de la Sociedad, en sus previsiones de tesorerÃa actualizadas, han considerado, entre otras cuestiones, la necesidad de obtención de financiación adicional por importe de 60 millones de euros en el ejercicio 2019."

Se han conseguido 237 millones, por lo que ya no será necesario.

Es decir, que sólo han modificado los números del balance, pero no la memoria.

-------------------

Leed, leed mucho que estos tiempos son muy difÃciles.

______________

237 MILLONES... TRACATRÃ!!!!!

Esto cada vez pinta mejor. Y los periódicos metiendo miedo y tal.

Re: Duro Felguera

Publicado: 01 Abr 2019 00:26

por rglar

las semanas pasadas:

mañana:

y pasan de 0 a 199 millones las inversiones en otras empresas del grupo a corto plazo.

Re: Duro Felguera

Publicado: 01 Abr 2019 00:33

por TROYANO.

Tan difÃcil es que pongan cuanto han cobrado y si les queda algo por cobrar?

Que mala comunicación.

Al margen de eso

Llamé a ATT al accionista y me dijo un señor que esperan recibir noticias positivas de las reclamaciones abiertas en India, ya que han tenido alguna sentencia positiva por reclamaciones de poca cuantÃa y las de gran cuantÃa van en la misma linea.

Allà se reclaman 90 millones de euros.

Esperaban se resolviera en el primer semestre, según el plan estratégico 2018.

De Argentina se encuentran todavÃa en negociaciones amistosas previas al Arbitraje con el cliente. Allà se reclaman 105 pero no son todos para Duro Felguera.

Según el plan estratégico era hasta septiembre 2018, pero todavÃa siguen negociando y esperan sacar algo positivo sin llegar al arbitraje.

Hay mucha incertidumbre. Pero creo que hay que sentarse a esperar que nos aclaren este embrollo.

Re: Duro Felguera

Publicado: 01 Abr 2019 00:38

por aljimenez

Me estoy dando cuenta, que los mamones de la auditoria nueva, no solo han reformulado las cuentas del 2018, sino que también han modificado las del 2017...

Asà no hay dios que compare nada.... Vaya jaleo de tres pares de pelotas que han montado...

Re: Duro Felguera

Publicado: 01 Abr 2019 01:05

por rglar

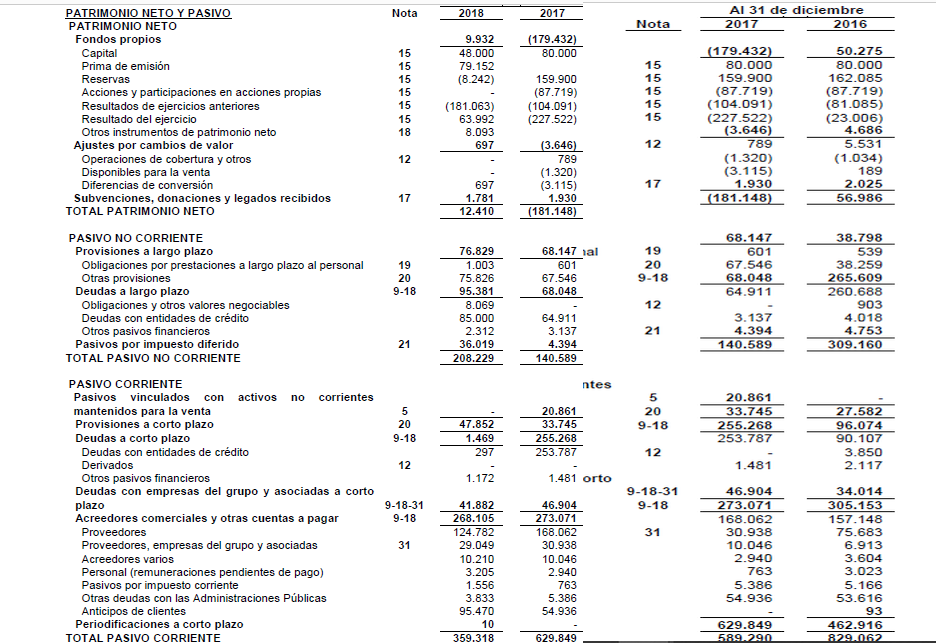

Yo veo las mismas cantidades del 2017 en ambas cuentas auditadas 2017 y 2018. Pego solo el relativo al pasivo:

(joer si hasta el número de las notas explicativas casi coinciden XD, tenÃan que hacerles un descuentico estos de Ernst&Young)

Re: Duro Felguera

Publicado: 01 Abr 2019 01:56

por aljimenez

Nada, error mÃo, que estaba mezclando las cuentas del grupo con las de la matriz, de ahà que no coincidiesen.

Lo que si está claro, es que sólo han actualizado los datos de la matriz (Pag 290) y no del grupo (Pagina 10).

Las noticias se refieren al impacto positivo en la matriz.

Cómo no tenemos para comparar los datos de la matriz (solo publicaron los del grupo) pues todo queda en elucubraciones mÃas y es muuuu tarde para darle al coco, mañana me pongo a ello.

Re: Duro Felguera

Publicado: 01 Abr 2019 09:09

por rglar

Buena noticia, a partir de mañana 2 de abril se retira la obligacion de contratar por lotes en MDF

Re: Duro Felguera

Publicado: 01 Abr 2019 09:12

por frodo

aljimenez escribió: ↑01 Abr 2019 00:21

A ver chicos, es más sencillo de lo que parece.

Hay dos documentos en la auditoria. Un primer documento, que era el que habÃa antes del laudo y otro reformulado que es el de después del laudo.

La reformulación de las cuentas empieza en la página 290.

¿Cuanto se ha cobrado? Pues comparemos:

Antes

Clientes y otras cuentas cobrar 395.711

Después

Deudores comerciales y otras cuentas a cobrar 158.024

Se van a cobrar de momento con el laudo

237 MILLONES. . ESTO ES LO IMPORTANTE.

Hay que recordar que a esa cifra el juez tiene que sumar los gastos del juicio y según la memoria, dice:

"Adicionálmente, hay que considerar que la filial durante la ejecución del proyecto Roy Hill y durante el proceso arbitral con Samsung C&T Corporation, ha incurrido en costes legales de aproximadamente

40 millones de euros, que han sido registrados como gastos en este ejercicio y en ejercicios anteriores"

¿A dónde han ido esos 237 Millones para que sólo suba 35 kilos el patrimonio? Pues parece que a una mezcla de sitios.

La deuda baja de 365.384 a 268.105, por lo que 100 Kilos a reducir deuda (Pago de proveedores).

Los activos corrientes bajan de 142.251 a 122.206. Hay unos cambios tremendos de conceptos, pero por ejemplo se aumentan las inversiones en empresas del grupo de 4,5 millones a 38,5 millones a largo plazo y pasan de 0 a 199 millones las inversiones en otras empresas del grupo a corto plazo.

De efectivo baja de 101 a 78 millones.

En el pasivo no corriente, han aumentado casi 50 millones para provisiones.

En el pasivo corriente aumentan en 47 millones nuevas provisiones a corto plazo y 42 millones más para deudas con empresas del grupo a corto plazo.

_____________

Resumiendo, que se han cobrado 237 millones de momento (hay que sumarle los gastos del juicio) y los han repartido por todos sitios y a diferentes ámbitos de la empresa para sanearla y dotarla de financiación. Fijaros los casi 200 millones que han ido a inversiones a corto plazo para empresas del grupo.

_____________

Importante:

Todas las notas que da la auditoria sobre ampliaciones, reducciones, viabilidad están basadas en las cuentas antes de sumar el laudo Australiano. En esas notas hablan de que serÃa necesaria la inyección de unos 60 millones:

"En base a ello, los Administradores de la Sociedad, en sus previsiones de tesorerÃa actualizadas, han considerado, entre otras cuestiones, la necesidad de obtención de financiación adicional por importe de 60 millones de euros en el ejercicio 2019."

Se han conseguido 237 millones, por lo que ya no será necesario.

Es decir, que

sólo han modificado los números del balance, pero no la memoria.

-------------------

Leed, leed mucho que estos tiempos son muy difÃciles.

______________

237 MILLONES... TRACATRÃ!!!!!

Esto cada vez pinta mejor. Y los periódicos metiendo miedo y tal.

Vamos a revisar xq ayer no vimos que fuera tanto. Como dices quizá x el lÃo de revisar solo la matriz y no el grupo...